东方锆业(002167)一体化锆业龙头冉冉升起

研究结论

坚定看好未来锆英砂价格。自去年7 月开始至今,国内外锆英砂价格自低点上涨高达两倍!而我们认为,这样的牛市高景气度至少还有望维持数年。理由主要有四点:第一,锆英砂在本轮牛市行情起来前,已经历持续多年低迷,这与2003 年来全球资源品轰轰烈烈牛市极不对称,当前锆英砂价格强劲上涨正是对过去多年行业新增投资低迷和新开工项目稀少的反应。第二,全球锆英砂供需分布结构异常不平衡,有助于牛市的延续。第三,生产成本持续上升,推动价格上涨。第四,产业链上库存很低。详细分析参见我们2011 年5 月30 日行业报告《锆英砂行业迎来艳阳天》。

公司是国内领先的锆系列新材料制造商。公司自2004 年成立以来,营业收入和净利润保持年复合增长率30%速度增长,其成长过程中注重向高端产品领域升级,综合毛利率稳步趋升,自2004 年的20.5%上升到2010年的27%。以复合氧化锆和氧化锆结构陶瓷为代表的锆新材料高端制品,其收入占比自2001 年的9.6%上升到2010 年的35.2%,利润占比自更是自2001 年的21.5%上升到2010 年的61.9%。此外,本次定向增发的核级海绵锆项目,标志着公司进军锆加工最尖端领域,将进一步提升公司盈利能力和竞争力。

抢占上游资源制高点,公司或成为全球顶级锆英砂供应商。公司于2010年和澳洲上市公司AZC,及其控股股东奥地利DCM,签署意向合同——合计以4000 万澳元收购AZC65%股权,即最终将控制Mandarie 和WIM150锆矿的权益锆英砂资源量256 万吨,和当前国内探明储量基本相当,且其中Mandarie 锆矿预计今年下半年复产,年产量2.5-3.5 万吨,占国内自产锆英砂矿50%以上。待WIM150 项目正式转入东方锆业控股的合资公司,并成功开发,公司将有望成为全球顶级锆英砂供应商。

预计2011、2012 公司业绩将呈爆发式增长。原因有三:第一,产品价格上涨。受上游锆英砂价格的大幅上涨,产业链所有品种价格都跟随大幅上涨,且毛利率相对稳定;第二,海外澳洲Mandarie 锆矿今年下半年投产,明年将显著贡献收益;第三,下游加工产能大幅扩张进行中。

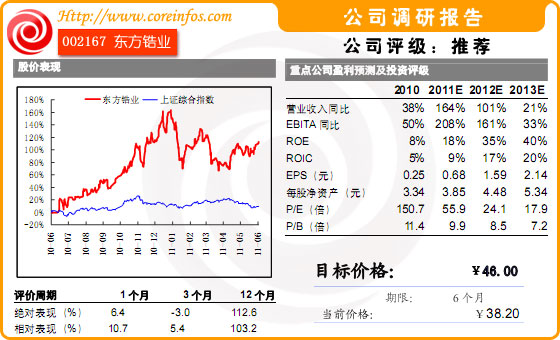

盈利预测和投资评级。我们假设2011-13 年国内锆英砂含税均价为17000/21000/23000 元/ 吨, 经测算公司2011-13 年EPS 为0.68/1.59/2.14,其中国内锆制品加工业务EPS 为0.60/0.88/1.11,海外锆英砂资源贡献EPS 为0.08/0.71/1.03。锆英砂价格每波动1000 元,影响2012 年公司EPS0.10 元。我们对公司业务采取分部估值:(1)锆英砂资源给予 21 元/股。参考国内小金属上市公司估值及锆英砂所处的周期位置,给予2012 年29 倍PE。(2)锆制品加工业务25 元/股,参考国内加工业上市公司2012 年平均29 倍PE。首次给予公司增持的投资评级,目标价46 元。

风险因素。国内外流动性收缩超预期;全球锆英砂需求低于预期;公司澳洲Mandaire 锆矿投产进度及成本不达预期;公司收购澳大利亚WIM150项目尚未完成,存在一定不确定性。

- 新闻

- 股票

- 理财