新研股份300159 复制美国农机成长轨迹 业绩高增长确立

| 2011-6-3 14:12:00 来源第六代财富网 http://www.sixwl.com/ 点击:.. | 字号:

|

中国正在复制美国农业机械化的道路,当前正是行业高速增长期

我们研究了美国农机行业成长的环境和成长历史。对比国内的农业机械化历程,两者具有一定的相似性。随着中国人口刘易斯拐点的到来,人力成本的上升,我国的农业走向全面机械化是必然趋势。发达国家的农业机械化道路为我们提供了启示。国内的农业机械化正在经历从基本机械化向综合机械化进化的过程。十二五期间,农业机械总产值将从目前的2800 多亿成长到4000 亿元以上。新研股份作为农机细分产品龙头,面向机械化率较低的经济作物,其增长空间超越行业平均增速。

国家政策补助扶持农机行业,自走式玉米机替代加速

与水稻和小麦超过90%的机收率相比,国内玉米机收率2010 年仅为25%,且其中90%属于国家明令淘汰的背负式玉米收获机。在国家农机政策扶持下,自走式玉米收获机市占率有望迅速提升至超过50%,行业处于爆发前夜。公司目前玉米收获机订单超1300 台。我们预计公司自走式玉米收获机销量将由2010 年627 台迅速增长至2011 年的1500 台和2012 年的近3000 台,仅此一项就远超市场普遍预期。

研发优势明显,新产品不断推出抢占新增市场

公司的辣椒收获机在2010 年底开始销售就卖出10 台,收入700 万元,毛利率高达60%。预计2011 年卖出60 台,大幅提升公司业绩。公司的新产品采棉机和小麦收割机将于2011 年在疆内逐步开始试点,其单价均在百万元以上,我们预计毛利率在50%以上。此外公司手握5 亿超募资金,横向收购扩张产能的预期强烈。

公告总工程师变动,属于正常人员调整

公司近日公告总工程师李林因年龄偏大,不再担任总工程师职务,但仍然继续担任公司董事及副总经理职务。经过与公司沟通,我们认为该变动属于公司正常人事调整。李林仍然在公司任职,而公司提拔的新总工程师将为公司带来新气象。

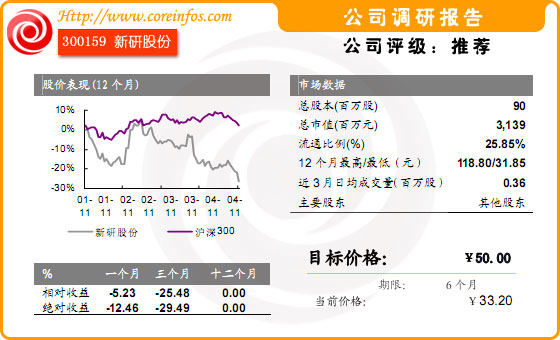

目标价50 元,给予“买入”评级

我们预计公司2011-2013 年EPS 分别为1.15 元、2.00 元和2.66 元。当前股价对应2011-2013 年PE 分别为30 倍、17 倍和13 倍,公司的成长性被市场低估。我们给予公司“买入”评级,目标价50 元。