汇川技术(300124)厚积薄发,工业控制王者归来

| 2011-1-6 13:13:17 来源第六代财富网 http://www.sixwl.com/ 点击:.. | 字号:

|

研究结论

?? 先专后通的策略,成功引领进口替代,乘数效应发挥带来超预期增长。公司专注于工业自动化控制行业,行业空间巨大,但是以外资品牌为主导。公司以技术见长,通过先专后通的产品和销售策略,在一个有潜力的细分行业研发优势产品并取得领先的市场份额,迅速获得市场美誉度,成功引领进口替代进程。公司实施多行业多产品的策略,同一行业需要多个产品、不同行业需要同一个产品,公司通过上市进一步扩大知名度后,多行业多产品策略将带来很大的乘数效应,进而带来超预期的增长。

?? 高管团队底蕴深厚,重视技术研发且讲究销售策略。以董事长朱兴明为首的19 位公司的实际控制人中至少有10 位出身华为电气,曾供职过艾默生,有着相似的技术背景和业务经历。核心团队配备长期从事自动化控制领域的技术研发、产品管理、供应链管理、市场营销等工作的专门人才,是国内最为卓越的研发和管理团队。

?? 低压变频进口替代空间广阔,高端路线定位带来超预期增长。低压变频器2008 年的市场容量约120 亿,在节能减排政策驱动下,预期有望保持20%的行业增速。国内品牌的占有率约20%,汇川的市场占有率仅为1.8%。公司在电梯、塑料、金属制品及电线电缆等细分行业形成了竞争优势,其中金属制品行业占30%市场份额,电梯行业占4.3%市场份额。随着进口替代的深入,公司知名度提升,低压变频有望超预期增长。

?? 伺服将重演低压变频的辉煌,高增长值得期待。伺服的行业格局和低压变频极其相似,公司伺服的发展战略也与变频类似,今年电液压注塑机普及带来发展机会,收入一举突破亿元大关。注塑机行业市场渗透率有望提升,其他公司默默耕耘的细分行业也有待逐步体现效益,与伺服配套的电机公司也逐步形成批量。伺服的行业规模50 亿左右,随着高端装备制造业推进,保持20%以上的增速,伺服将重演低压变频的辉煌。

?? 储备产品为后续发展带来新动力,超募资金可能带来惊喜。公司还有PLC、HMI、新能源汽车电控、电机、双向逆变器等储备产品,为后续发展提供新动力,未来公司朝工业自动化整体解决方案方向发展。此次募集资金净额18.58 亿,超募15.65 亿,超募资金使用值得期待。

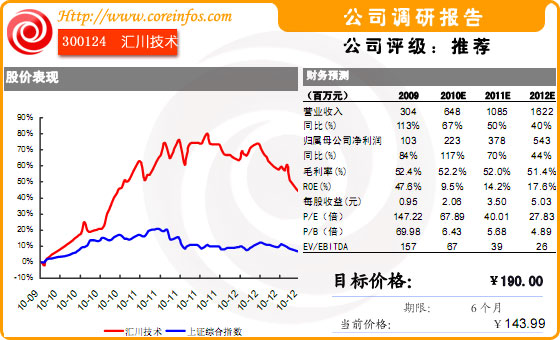

?? 首次给予买入评级,目标价190 元。我们预测2010 至2012 年EPS 分别为2.06 元、3.50 元和5.03 元,考虑公司未来三年复合增长率超过50%,我们认为可以给2011 年倍50 倍PE,对应股价为175 元,同时考虑到超募资金折合每股现金15 元,首次给予买入评级,目标价190 元。

?? 风险点:宏观经济风险、技术创新风险、毛利率下降风险。