盐湖股份(000792)中报业绩符合预期,未来盈利逐步上行

| 2011-7-15 14:57:41 来源第六代财富网 http://www.sixwl.com/ 点击:.. | 字号:

|

事件:

公司公布11 年中期业绩预增公告,预计2011 年1-6 月业绩同比增长70-120%,预计每股收益0.98 元/股,我们认为其业绩符合预期。

点评:

公司业绩分析:公司二季度业绩环比小幅提升8.5%,我们认为此符合预期。主要原因是价格走高,二季度国内钾肥价格监测均价为2998 元/吨,较一季度价格环比上涨5.48%。目前盐湖60%粉钾出厂价为3150 元/吨。

下半年钾肥价格趋势向上,公司业绩成长有保证:

从外围市场来看,中国下半年钾肥大合同敲定在CFR450-470 美元/吨为下半年全球价格走高定下基调,另外由于国际供货吃紧,据悉钾肥巨头BPC 和Canpotex 对巴西和东南亚订单船期已经排至8 月,而首批中国大合同货源的到埠将可能也要推迟至8 月左右。在供应紧张的局面下,预计国际钾肥现货价格下半年将接近CFR500 美元/吨。

从国内市场看,国内港口库存(55-60 万吨)处于低位,而6 月份后青海地区发运的好转将使得成交量有所放大。价格上,按照经验,中化等进口商将至少按照上沿即CFR470 美元/吨定国内销售价格,即3300 元/吨。而盐湖股份6 月下旬的提价(送到价从3100 元/吨上调至3300 元/吨)也基本顺应了下半年钾肥价格的上升趋势。

从化肥比价效应看,目前钾元素相比氮磷的溢价在10-15%左右,符合正常水平,未来价格有较强支撑。

长期看垄断程度不断提升,钾肥是农产品牛市中必然受益品种:国际农产品长期牛市形成,全球定价的钾肥是农产品景气产业链中必然受益的品种。并且从俄罗斯乌拉尔和希尔维尼特两钾肥巨头合并来看,未来全球钾肥垄断程度将不断提升。

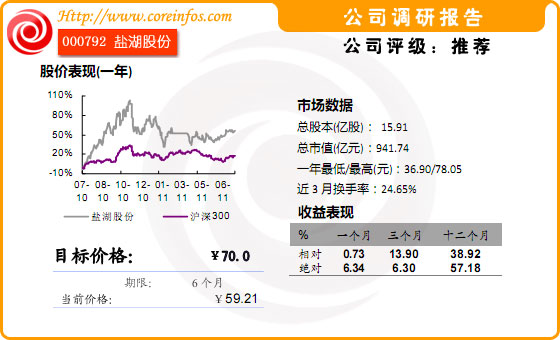

维持“买入”的投资评级,给予目标价70 元:预计公司11-13 年EPS 2.30 元、3.16 元、3.65 元,公司作为资源类上市公司可以享受超过行业平均的估值水平,未来100 万吨/年固液转换钾肥项目预计1-2 年达产将明显增加公司价值,而盐湖综合开发一期、二期、金属镁一体化等项目将为公司提供新的利润增长点。因此我们维持对公司“买入”评级,给予公司目标价70 元。