友阿股份(002277)激励到位,可持续增长确定

| 2011-7-12 16:51:39 来源第六代财富网 http://www.sixwl.com/ 点击:.. | 字号:

|

研究结论

湖南消费快速增长为公司提供持续动力:湖南省社会消费品零售总额同比和环比增速都位于全国各省市前10 位;同时长株潭两型社会建设及高速公路网络完善有效增强长沙商业辐射力及聚集力,公司在长沙地区拥有绝对优势,市场份额高达40%,旗下资产均位于长沙核心商圈,湖南消费快速增长为公司可持续发展提供长期动力。

机制好,市场份额不断提升:公司作为一家民营企业,其企业机制较为灵活,控股股东对旗下门店控制力较强,公司门店盈利较好,其中友谊商店、友谊商城、阿波罗商业广场、春天百货净利润率分别为10.35%、9.54%、9.34%、8.13%,远远高于较行业内其他较好成熟门店5%的净利润率。同时受益于公司改扩建项目不断成熟,公司经营效率不断提升,市场份额已于07 年的35.8%提升至2010 年的40%左右。

管理团队稳定,人才资源绝对优势:公司旗下门店店长行业经验丰富,平均行业管理经验超过20 年,最长者高达37 年,公司门店管理具有明显优势,同时公司激励机制较好,管理层较为稳定,因此公司绝对优势人才资源及稳定管理团队是公司未来业绩可持续增长的重要保障。

公司门店梯度好、店龄好,增长较快:公司百货业态呈现多层次业态,覆盖城市80%以上消费者群体,且公司门店店龄好,经过公司前期改扩建及装修,公司现有门店均处于快速增长阶段。旗下门店1H.2011 年AB店收入增长高达60%,成熟门店友阿百货收入增长高达40%,友谊阿波罗商业广场及友谊商城收入增速在20%—30%之间。

自有物业比重不断上升,防御性强:公司目前自有物业比重是46.36%,在百货类上市公司中排在前列,未来扩张项目都是以自有物业为主,预计2013 年公司新建项目陆续投产后,公司自有物业比重将会达到64.42%。

实施股权激励,股价上涨催化剂:公司已对高官和门店经理实施股权激励,此次股权激励有助于管理层和股东利益趋于一致,更能激发管理层积极性,公司现有业务和未来资产储备保证公司业绩增长可能性较大,乐观预计公司净利润复合增长率高达30%左右,远高于20%增长的行权条件。

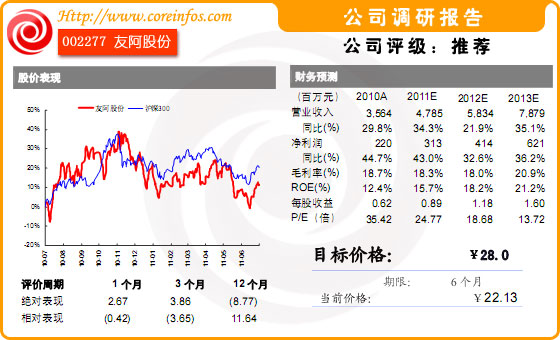

未来可持续增长确定,13 年奥特莱斯将出现爆发性增长:11、12 年公司业绩增长主要来自现有门店较快内生性增长,11 年长沙奥特莱斯开业,预计亏损2000 万,12 年扭亏,13 年实现净利润4500 万,增厚EPS0.13元;同时天津奥特莱斯地产项目将结算,预计新增净利润6500 万元,增厚EPS0.19 元。预计11 年、12 年公司将会实现净利润3.10 亿元和4.11 亿元,分别增长43.01%和32.56%,预计EPS 分别为0.89 元和1.18 元,考虑到公司未来3 年增长相对明确,给予11 年公司30 倍估值,对应目标价28 元,首次给予公司买入评级。

超预期扩张:阿波罗商业广场部分改造;收购加盟店:永州及娄底店。