中国国旅(601888)业绩低于预期,下调目标价,维持评级

调整理由

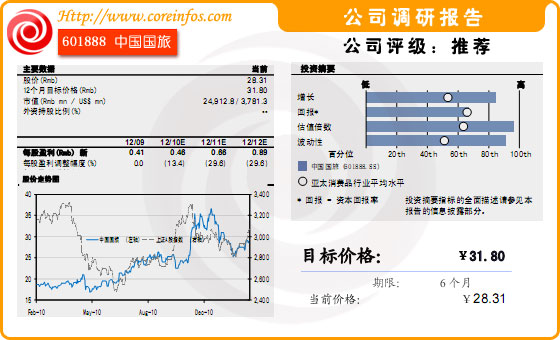

我们将中国国旅移出强力买入名单,维持买入评级,潜在上涨空间12%。中国国旅公布了2010 年业绩预告,当年每股盈利0.46 元,低于我们预期(0.53 元)13%。尽管免税业务盈利基本保持正常,但4 季度旅行社业务的亏损以及费用的大幅增长超出预期。自列入强力买入名单以来该股下跌14%,上证A 股指数上涨2%;过去12 个月中,中国国旅股价上涨52%,同期上证A 股指数则下跌3%,我们认为该股近期未能跑赢市场主要是海南离岛免税政策出台时间低于预期。考虑到政策出台时间直到现在仍难以判断,结合此次业绩预告,我们将2011、2012 年盈利预测下调30%,目标价自42.2 元下调24%至31.8 元。

当前观点

根据新华社等媒体2 月11 日报道,海南海关正在全力“做好离岛免税及游艇自驾进出境等重大政策实施准备工作”,也即免税政策的推迟推出很大程度上是由于准备工作的落实,而非决策层方向性的调整。但由于出台的时间难以判断,保守起见,我们新的盈利预测不再考虑政策的效应,调整后的2011、2012 年EPS 分别为0.66 元(+44%)、0.89 元(+34%),下调幅度均为30%。我们仍然给予中国国旅45%的相对行业的EV/GCI vs. CROCI/WACC 估值溢价,以反映公司盈利能力和增长空间,以及政策出台的可能性,EV/GCI 为13.3 倍,调整之后的目标价格为31.8 元,下调幅度为25%。

我们仍然认为,通过微弱优势控股或参股模式整合中免系统内免税店,公司与机场、口岸等物业业主形成利益共同体,降低租金或特许费成本。这一模式造就的高CROCI 水平可以持续。同时,中国国旅将受益于整合、新开店面和政策扶持等方面的机会,而有望继续保持快速增长。根据调整后的盈利预测,不考虑海南免税政策,公司未来三年净利润复合增长率将达到36%。

主要风险

(1)自然灾害、疫情蔓延导致机场人流大幅减少;(2)国家放开免税行业管制。

- 新闻

- 股票

- 理财