川投能源(600674)长期增长可期 可转债为短期催化剂

公司业绩将高速增长,给予“买入”评级:

公司持有二滩水电48%的股权。二滩水电拥有雅砻江流域梯级电站的开发权,目前装机容量330 万千瓦,目前有锦屏一级(360 万千瓦)、锦屏二级(480 万千瓦)、桐子林(60 万千瓦)、官地电站(240 万千瓦)在建,预计从2012 年到2015 年投产。全部投产后二滩水电的装机容量将达到1470 万千瓦。受益于二滩水电的增长,公司的权益容量将由目前的280 万千瓦到842 万千瓦,增长200%,公司的业绩将大幅增长。我们预计到2015 年公司的每股收益将达到1.78 元,2010~2015 年均复合增速超过35%。

集团支持不遗余力 资产注入持续进行

公司控股股东川投集团对公司的支持不遗余力。在集团的支持下,公司的主业从铁合金转变为电力生产和经营,并成为水电板块最具成长的公司之一。集团承诺,将继续支持公司的发展,在2011 年6 月底前委托管理天威硅业35%股权、在公司可转债发行一年内注入四川省电力开发公司股权。

我们相信集团对公司将一如既往的支持,并能增厚公司的业绩。

目前股价安全,可转债发行将成为公司股价的催化剂

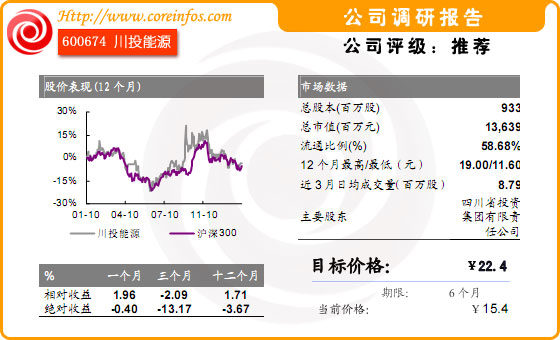

我们认为公司目前的股价非常安全。我们预计公司2010-2012 年的每股收益分别为0.38 元、0.42 元和0.64 元,按照市盈率35 倍计算,公司的合理股价为13.3~22.4元,我们认为目前的股价就是公司估值的底线,未来公司的股价将随着二滩公司电站投产日期的临近而逐步上涨,12 月的目标价是22.4 元,上涨空间是45%。

公司即将发行可转债。这将成为公司股价的催化剂。预计公司将采用原股东配售的方式,公司良好的基本面和成长性将使得公司的可转债备受市场青睐,从而引发市场对公司价值的重新认识。

热门排行榜

- 新闻

- 股票

- 理财