��������ȳ����� ��ذ���ֵ����ռ���

| 2010-11-12 9:12:25 ��Դ���� http://www.sixwl.com/ �����.. | �ֺţ�

|

�������߰����ٽ���ĩ����������ڹɷ����������ѹ��Ŵ��¸ߣ������˲�ҵ���PE����ST������ų���“�ڼ�����”�������ܶ��Ѱ�ҷ�����Ʊ��Ͷ���ߣ���ʼ��Ŀ��Ͷ��������Ԥ�ڵļ���ɡ��������Ŀ��ܻ�ע�ʲ������й�˾���ڵ�ǰ�������Դ�Ժܽ��Σ����˾���ڲ���ֱ�����У�����ĸ������������еĴ��£���������ʽ�“Ѻ��”һЩ“�����”�ƺ���ΪͶ������ͬ�������������ϻ��⣬������˾��ֵ������8��13�ռ��Ƴ�����������“��������” ���й�˾“��������”��ר�⣬�������ط����˾�����������ռ䡣ʱ�����գ��ð��֮���ȱ��ֿ�ν��������Ԥ�ϡ�����ר�����ǽ��ص���������г�����������������Σ���ֵ���Σ����ռ��Ρ�

������ս�������� A�ɽ�dz�������������

����ÿ����ĩ�������������“�������”���顣����11�������������ʱ��г��Ľ�����а�����ν��������������������ͨ���о����֣�����A�ɽ���г������������������������幫˾�Ƚϻ�Ծ��������������ҵ��Ԫ������Щ�����ǰ��ѭ��

������������“���ǹ�”�춯��

�����ݲ���ȫͳ�ƣ������������������巢����Ƿ����Ĺ�˾�ﵽ��20��ң��в������н�Ƿ�“����”��������δ��¶�����й�˾������ڻ������幫˾������ӵ���൱������ֵС�Ĺ�˾��������ЩST��˾�⣬������Щҵ�����������»������ʲ������������Ĺ�˾Ҳ���׳�Ϊ��Ƕ�������Ϥ��������ҵ���Ͷ����ʿ������Ϊ��������������ȱ��“����ѪҺ��IPO��”��������ôͨ����ǡ��ʲ�ע��ȷ�ʽ�������ʲ��볡���������Ծ������������á����ң�����Ҳ�ܵ���“����”��˾��ͷ���������磬�����Ƿ����˵�*ST���P*ST���̾����������幫˾��

������������͵Ľ�ǰ�����“�ϴ���”*ST�����Ȼ�ù�˾һֱδ����ͣ���У�����Ϊ����δ��ɣ���2008��2��18�տ�ʼһֱ����ͣ��״̬������2008��3��7�����������Ϣ��¶��֤����������顣�������ڼ䣬��˾Ҳ��ʼ�˳ﻮ�����ش��ʲ����飬��Ȼ��2008�꿪ʼ���鷽ʢ�O���Ѿ���ʼ�������������ֱ������5��5�գ�*ST���﷽����¶����Ԥ�������鷽�����ɹ�������ҵ62.96%��Ȩ�빫˾ȫ���ʲ������û�����ԭ����������Ʒ��������ɫ����������*ST�����һ�����˾����������г������ֿ��ȵ���ɫ�����ɣ��ɼ۸���һ�ɳ��죬��ͣ��ǰ��6.64Ԫ��������31Ԫ��

����ͨ������*ST����ʵ�ֽ�����еļѵ�ɷ�������һ��“Ԥ��”�����ڹ�˾��ɶ����������Ŷ���δ��ɵĹɸij�ŵ�����*ST���̵��������ڱ��У�ֻ�������ڹ��缯��ԭ�ƻ�ע����ʲ�����H�����й�˾��أ����ע��A�ɿ����Ժܵͣ���������Ź�˾��������ķ�ʽ�����鷽����˭�ҵ����⡣����˾�ڼ����µ�ͣ��֮���׳���ͨ���ʲ��û�ע��ѵ�ɷݹ�Ȩ�ķ�������Ϊ���ֵ����ͷ�Ľ�Ƿ����ʱ��г����ã��ɴ˹�˾�ɼ�Ҳ������ͣ����

����������巢�����Ա仯

��������֤����Ѷ����ͳ�ƣ�����11�£�ʵʩ��ǵĹ�˾�����������ɷݡ�*ST�⻪��*ST��ͨ�����ȿƼ����人���ϵ�20��ҹ�˾������ST�˾ռ����һ�롣����Ƿ���������Դ��ʯ������������ý�ȶ��������������dz������ڽ�ǵķ��ز���ҵ����“�����伣”������Ȼ����Ҵ��ϵ��ط��ز������ܲ��ɷ֡�

�����ӽ������������ǰ���������Ƿ���������ҵ�����ԣ����Ҿ������Ե��г��ȵ������ԡ�����“�����ں�”�����£��人���Ϻ⻪�عɣ��ֱ��Ӧ���Ǻ���ʡ������������Լ��㶫���������ʲ����������У����ȿƼ��������ɷݷֱ�Ϊ���ͽ��ͺ�����Դ��ǣ���Ȼ����ˮ���Ϊ������ҵ������Դ���*ST���*STƫת�����������г������顣�����ͬʱ�����ز���˾�Ľ���Ѿ����������г���һ���������������ǣ������̾��ز�ͨ�����齫��ú�������ע�����¾Ƶ��࣬���ù�˾ԭ��Ƿ����������ҵ���˳����ǰ����ڵط��ز�ҵ��չ���ޣ��ɴ˲ŷ�������Դ����Ȼ*ST������Ҳ��¶�ƣ�����Ŀǰ���ҶԷ��ز���ҵ�ĺ�۵������ߵ��¸���ԭЭ����ִ���д��ڲ�ȷ�����أ������Ͷ�ʼ������鲢�������Ѻ�Э�̣���ֹ�ˡ����йɷݹ����ʲ�Э�顷�����Э�顣���⣬*ST����ST�����ز����ص����أ���������������г������룬“�Ż�����”��

�������ǰϦ���м���ѭ

��������ӵ������Ԥ�ڵ�ST�˾���ܶ���ֵС���ʲ���Ըɾ��Ŀ���Դ���������׳�Ϊ�г��ĺ������������ȿƼ���ֵ��ע����ǣ����ȿƼ������һ������������Ҫ����——��Ҫ�ɶ����֡�ȥ�꣬��˾���й������dz�ľ���������ʱ��˾���ɶ�̩ɭ�Ƽ�һֱδ�����֡����ڽ���6��7�տ�ʼ��̩ɭ�Ƽ��Դ��ڽ���ʽ����460��ɣ����˺�6��10�ջ���ͣ�ƣ�����7��13�ո�����¶�˷���������̾Ϊ��ֹ���ǣ���Ƿ����ͽ��100%��Ȩ��Ӧ���ʲ�Ϊ12��Ԫ��Ԥ��ֵ�ﵽ24��Ԫ����2007�꿪ʼ������䣬��7��PE�ַ�������ͽ�裬����Ϊ�乱���˽�9���ʽ�ͬʱ��ӯ������Ťת��ʮ��Ѹ�٣�������ë���ʸߴ�45%��50%��Զ��ͬҵ���й�˾ˮƽ���Ӷ�ʹ��ҵ��������“�����”�����ȿƼ�������Ϊ��Ȼ����Ӫ�̡��ɴˣ�Ԥ��һ������·������“����”���ɼ۽ڽ�������

���������ȿƼ������Ĺ�˾�����������ı�����“��ҵ����������”�������ױ��˺��ӡ����������Ĺ�˾��Ϊ��ֵС�Լ���Ϊ�������ʲ�������ھ�Ϊ“����”��Ҳ�����ڸ��Ƴ�������“���ƿɳ�”��ҵ����

���������ƵĹ�˾����8����¶���鷽����*ST��Դ��������¶֮ǰ����˾�ڶ���ɶ���̨Ͷ��ͨ�����ڽ����֣���Ŀ����Ϊ��˾��ծ���˺�˾���۳������ʿ����ʲ���������ö��“���”�ù�˾�Ĺ�ע����ߡ����ڽ���8�µף���˾�����˶���Ԥ����ļ���Ի�ծ������̽��

��������Ǹ߶ȹ�ע��ع�˾��Ͷ���ߣ��ܿ��ܴ�������Ϊ��Ѱ�ҳ�“��˿����”���������м���ѭҲ��������һ����ȷ����ʱ���г����ڴ�ɶ��ļ�������������������ʱ����顣������߿�������ɶ��������ڽ����֣���������Ԥ�ڣ�������11�¹�˾�����������ڲ������ش��������������Σ�������Ŀ�Դ���

����“Ԥ��”����“�伢” Ѻ������ɷ��ն��

�����Ѽ��� ��һޥ ��༭ ȫ��Դ

��������ÿ��“���ƿǹ�˾”��ӵ������“Ԥ��”�����Ⲣ����ζ��“��”һ���ܹ������伢��������ɵ�ѡ��Ҳ����“���������”������“ST”��ñ�ӻ��ߴ�ɶ��ı�������Ϊһ��������Ԥ�ڣ�ͬʱ��Ͷ������ɴ�����ʱ��ɱ����ۺϷ���ͬ�����ݺ��ӡ�

�������գ�һֱӵ�г�Ϊ�к���ҵ�����ʲ�����ƽ̨Ԥ�ڵĺ鶼���ճ������г�����һֱ��������⣬�ɴ˹�˾�ɼ۵��յ�ͣ������ǰƾ����һԤ�ڣ���˾�ɼ��ڳ�Ȩǰһ����30Ԫ������67Ԫ�ĸۡ����ܺ鶼����ϵ�й����չ�ҵ���Ź�˾ʵ�ʿ��Ƶ����й�˾������ʵ�϶�λȯ�̵ľ�������ʦ����Ϊ���������幫���ʾδ�������к���ҵ����ע������ʲ�����ʽ������Ԥ�ڡ�

�����鶼���յİ����ǵ��͵�“��Ѻ”����ɵĴ���������֮�⣬Ͷ������ɵķ������ڣ���ʹ�����Ѿ���������Ĺ�˾��Ҳͬ�����ھ�ȷ������������ڼ��˾�������ֵü�Ϊ���ԡ���Ҫԭ�����ڣ����ڸ���ǹ�˾�ʲ�״����ͬ����ʷ������һ�����ٵ�����Ҳǧ����𣬰���ʷծ������������Ѿ���Ϊ������������˾��ͨ���Ʋ�����������·�����Ʋ�����ͬʱ�������鷽��ծ��������ʲ����鲢�أ��ɴ˽����˾��ʷ����IJ����ý�Ƿ��ʹ˽��룬����������ǣ�������������ڶ࣬����ʽ�֮�����������ɲ��ܽ���İ����ȱȽ��ǣ����ºܶ�ʱ��ʹ�������Ʋ���������˾��������Ȼ���ƽ���

��������*ST�ŷ����ǵ��͵İ���֮һ����������“����”���������С�ɶ�ɱ��*ST�ŷ�������С�ɶ����ܼ��ö�4300����ɰ������й�˾�Ʋ���������ֻ����“����”����ʣ�������ɶ�Ϊ�黹ռ���װ��Ĺ�˾��ֵ������ˮ���ҵ������鷽��ɽ�������Ҳ���ֲ��ɣ�*ST�ŷ����ٴ������ͣ���з��գ���С�ɶ����������ʱ���ҵ�“Ȧ��”֮�ڡ�

������Σ������Ѿ��������鷽������ǩ��Э��Ĺ�˾��Ҳ����Ϊ����������������������ƽ����������ܷ��������*ST��̼�����ɶ������鷽��̸���ʼ������������һ�£��������鷽��ޱ�ز������������Ҫ������ص�ԭ�㡣��ST��ԴҲ��һ���������ɶ��ڰѹ�Ȩת�ø����鷽֮��“����”�������ʹ��˫����“��Ȩ”�����¹�˾����Ƶ��������֮·���һ�����ۡ�

�������⣬Ͷ������ɻ��������һ�������߷��ա��������������Ϊ���ز��������߳������ϣ��Ѿ��в��ٷ��ز���˾������ǣ����²�����ͣ���й�˾���û�����ֹ��Ƿ�����������Ϊ��ָ�����������ȷ���ԡ����⣬�����Կ����ԴΪע���ĵģ�������������Ϊ���ӣ�ǣ�淽���ڶ࣬Ҳ������������ɲ�ȷ���ԡ�

�����ɴˣ�Ͷ���������һ����ҪȨ���ڶ���պͲ�ȷ�����ص�“ѧ��”�����ǽ���һ��“����”Ԥ�ھ��ã�����ȷ��������ڵ�ǰ���£�����Ҳ������Ϊ���۸��ӵ�����“����ˮƯ”�� �ɼ���“�ڼ�����”�����̲��ž���ա�Ͷ���߲��ɲ��졣

������ѡ�ǵ����� ����A�ɽ��·��ͼ

�����Ѽ��� κ�ν� ��༭ ȫ��Դ

����“��”�г���֤ȯ�г���һ����Ȥ��ϸ���г�����Ȥ��������Ƹ�ЧӦ��һ�������ɣ����һ�����죬Զ��������磬�������ȿƼ���

�������Ƕ���“��”���Ѿ�Լ���׳ɵ�����ǰ�������һ��“��”�֡���Ȼ����ʵ�ʲ������Ƕ�����“��”��Դ����������һ��“��”�ָ��ܵ��������ϲŭ���֡�

����ѡ�ǣ��ñ�IJ�����

����“�����һ�����¡�”���߳������������౧Թ��“A���г���ǧֻ��Ʊ������Ŀ����Ҫѡһֻ���������‘��’ȴ�Ǵ����룬ѡ����Ҳδ����Ը�����ÿ��˼��ò���‘��’��ʱ����‘��’��‘��’���á�”

�������������ǽ��ܻ������ձ���������δ��֧����ҵ������Ͷ���������ࡣ���й������߷��֣����������г�ʩչ����ν�dz����־�����ǹ�˾���귽��Ͷ��������ĩ�Ź����걨������������ͣ����ں������봴ҵ��IPO��ʵ��������˵Ҳ��3���������ˡ�“���±�ģ�����һ�ѷ䡣3���������ܹ�ʣ�ˣ��Ҿ������IPO���ý�����ǮҲû�취�����ྦྷ����Ǹ����ӡ�”����һ����Ϊ�Լ��Ĺ�˾�Ҹ��ÿǣ��Դ�ʵ�ֹ�˾�Ĺ�����չ��

����ʵ�ֽ�ǣ�������˵������;����Ҫô�ȿع���ע�ʣ�Ҫô��ע���ٿعɡ�ǰ����ͨ�����ƻ������ɶ�Э��ת�ù�Ȩ��ʵ�֣�����Ҳ��Ҫ�ҵ����ÿǵ��ˡ�������Σ��õı��������Ҫ�ġ�

����������ͣ���еĹ�˾������ST��˾�����ټң����в����Ѿ��������飬�ټ���δ���Ǵ�ñ��ҵ�������������ķ�ST��˾����������ϱ�ĵ�Ҳ�ͼ�ʮ�ҡ�������Ҫ�����У�����Ҫ�����ϸ��ɸѡ��

������ѡ�������ϣ��г����������Ǽ�������ģ���Ҫ�ۺϿ����ܹɱ�����ͨ�̡���ծ�ܶ�ȶ�����ء������Ѿ��ٿǰ������࣬��ѡ�Ƿ������Ҷ�λ����ָ�㣬���γɽ�Ϊ������˼·��“�����ǿ��ɱ����ܹɱ�̫��Ĺ�˾��Ҫ�����ġ�����Խ�����ҵ��ѹ����Խ��һ����֧�Ų���Ŀǣ�����Ϊ�Բá��������ͨ�̣���һ��Ҳ���ܺ��ӡ�”����ע����ͨ����ʵ����Ϊ������������ȫ��ͨ�����£����Ƴ�Ϊ������ȡ����Դ����Ҫ�ֶΡ�

��������������ָ���˱��ˡ�һ�����˲�ҵ��˾��һ��ľ�����Ҳ��5000������������ɺ��ܹɱ�Ϊ1���ڣ�ÿ�����������0.5Ԫ�����֧��15-20Ԫ�Ĺɼۡ����ܹɱ���10�ڣ�ÿ�������ֻ��0.05Ԫ�����Ա��ɶ��Ͽɡ����ԣ��������ҵֻԸ��ܹɱ�5��֮�ڵ����й�˾���ұ�ġ�11��8����¶�������Ļ����ST���ŵİ����У�ST���ŵ��ܹɱ���8733��ɣ������Ƽ�������ST��Դ�Ŀǣ����ܹɱ���2.5�ڹɡ�

�������й�˾�ĸ�ծ�����Ҳ����ע���ص㡣�����ʾ������dzɱ���Ԥ���Լ���������¡�“ǰ�����������У�����Դ�ļ۸�Ҫ���˺ܶ࣬�������������Ѿ��������ˡ�Ը�⻨���ٳɱ�ȥ��һ���ǣ���ʵ�ǿ���˾������ʵ���ġ�”��ν��ǵijɱ������°�����ǡ����Ǽ������ƺ�ķ��á�“���������ݿ���Դ��ʵ��������г������ֳɱ������úܸɾ��Ŀǣ�������ǵķ���ƫ�ߣ��еĹ�˾��ծ�ϸߣ���������⣬���ð����ǻ�ծ��”

��������ǿ������ծ���治�ܵ���������˾�ı������жϣ�����“������Դ”��Ϊ��ֹ��˾����ծ�����壬��������ͨ�����еĹ�ϵ��һ���˽��Ĺ�˾�IJ���״����“�Ͼ��κ�һ��ծ�����֧�����漰��ǵijɱ�����Ҫ���Ŀ��ü�����Ϣ��Ҳ�����⿴��������Ϣ��”˵����������¶�������Ц�ݡ�

������ǣ���·�dz�����

����������һ��ɸѡ������Ϻñ�ĵĿǹ�˾�Ѿ����ࡣ��ʱ������������һ�����ε�״��——ɮ�����١�����ÿ���ǹ�˾���������ڶ����������ҵ��Ǣ̸��*ST�ŷ����ҵ���ɽ����֮ǰ��̸�˲���50�ң���*ST��Դ������ȷ�����鷽֮ǰҲ̸�˶���ʮ�ҡ�

����ͨ�����࣬������ʶ���ڹ���ijȯ�̲������ĸ������������������������ߣ�����г��϶�“��”���ں����أ�����ȯ�̵IJ��������������ٻ�ڻ�һ������Դ����������ң�����ʮ���ҡ������������ɫɫ��“������”�н顣�н��Ǵ���������й�˾����һ���Ĺ�����ϵ�����ͨ�����Ǵ��ߣ�Ҳ�������빫˾“����ͷ”��������Ҳ����Ϊ��һ�㣬�����н��Ǹ�����ͷ�Ŀ���Դ���ޣ���������һ�Ҷ�һ�ҡ�

��������˫���ܴ�ɹ�ʶ����������Ȼ��һ�������ĵ�·�������������ߣ��Ӵ������������ɽ�ǣ��������Dz��ɹ����ġ�Ӱ���������ڵ����ؼ��ࡣ“��������Ŀ����������ܲ��Ŷ��ڽ������ļ����Խ���ϸ�������IPO���롣���ڲ�����ҵ�Ľ�Ǹ�����֮��������Σ��ǿ�������������������һ����Ȼ����Ӳָ�꣬����Ҳ��ϵ������Ŀ�ܷ�ͨ����ͨ��ʱ��ij��̡�����һ��������˵��ʱ��Ҳ�ǽ�ǵ���Ҫ�ɱ�֮һ��”

�����̵㣺��Щ��˾ֵ�ù�ע

�����ݹ۵����������������Ż��ŵ����й�˾����ѡ��ı���������������������

���������*ST��ýȴ����ʧ�ܵij�����������������*ST���������Զ����г������Ȩ����˫�����£�һ�����¿���Ȩ��*ST�����ܹɱ�Ϊ1.67�ڹɣ�����������������С�̹ɡ���������������ĩ����˾ծ���ܶ��Ϊ9698.09��Ԫ����������������ծ��Ĺ�˾��

��������ǰ��������ũҵ���Ƶ�ST��ũ������ˡ��ܹɱ���Ϊ8398��ɣ���ȫ����ͨ��Ϊ���ƴ��������õ���������˾������ĩծ���ܶ��5961.55��Ԫ��ST��ũ����ҵ��ƽƽ��2009��ȫ�꾻����246.88��Ԫ�����������Ⱦ�������ǧ���ֺ�������ũҵѸ�پ��ơ�

�����������ڽ�����һ����������«���Ѱ�ٹ��̡����������趨�ı����ݷù�������й�˾��“������ȥ��ST̫�⡣�ڹ�˾ȥ��������ʲ���������ʧ��֮���Ҿ�ע����ˡ�”ST̫���ܹɱ�����һ�ڣ��ҽ�����ҵ��ƽƽ��“����˵������ʧ�ܵ���Ҫԭ�������ڹ����ֿ��𣬹�˾��������̫�����⡣����������û��̸�ס�”

���������ʾ��������ע������SS���¡�ST���⡢�˿ƿƼ���*ST��̨���¼��������ſƼ���ST�ƺ��ȶ�ҹ�˾����Щ��˾�е��ǿعɹɶ��ֹɱ����ϵͣ��е��dz�������ҵ�������е�������ʧ�ܡ�“��Щ��˾�������ڽ���г����ȵ㣬���������ڹ�˾��������������������”����ÿ��̸����Щ������̾�г�������ޣ���Ǿ������ҡ�

���������������ߣ����ڲ������Ѿ���ʼ��עǰһ�η��ز���ҵ���ǵ����й�˾��“����ҵ����Ӱ�죬���ٷ��ز���ҵ�ڹ������鷽���ٳ�δ�����ġ���20��ST��˾�������ڵز����顣��һ������Դ�������ڱ�������ҵ�Ŀ�����ע��һ�����ز���ҵ�˳����飬����д������롣”���˽⣬����ST���顢ST�ٿơ�ST��Դ��ST��ͨ��ST�Ѱס�S*ST���⡢ST������ST��ҵ���ڵĶ�ҿ���Դ��˾�ָֻ�����ͥ���е�״�������ǵ���ҷ�����ǡ�

�������������������ƴ���“ע�ʳ�”

�������˽����Ϊ������“�ڼ�����”���£�������ͨ���������顢�ʲ�ע��ȷ�ʽҲ�����˲���ţ�ɡ�������������������������ȳ������ܵ�������������������ST������ķ�ͷ���ⱳ����������ƶ���Ҳ�̲��Ų�ҵ�����������ơ�

��������9��������ͣ���к��������ǵIJ�����Ȼ��ֹ�������������к�ϵ���й�˾��ͷ��������������������鶼��������ЧӦ��

�����к������˴��ʲ�����õ�ȯ���о�Ա��һ�¿��ã�����֤ȯ����ָ���������ע���ʲ��������ǹ�˾���������ģ��10����������ɺ�˾ÿ������Ӧ��0.8-0.9Ԫ��ͬʱ�����滹��Ϊ���˴��ʲ�ע���������г��Թ�˾�Ƿ��Ǻ����繫˾�ʱ�ƽ̨�����ǣ���˾��ü��ź����ʲ�ע���Ԥ����Ȼǿ�ҡ�

�������������г���ʿָ������ƾ�к����������߱��˶����������������������������г����Ƕ��ھ��������������ռ䡣�����������������Ѿ���Ϊ�����ƶ��������������ʲ�֤ȯ����Խϵͣ����Կռ�Ҳ��Ը���

�����������������飬����������ú̿����ɫ��ˮ�����ڵĶ����ҵ�������ִ��ģ��������Ϊ��

�����������������Ѿã��ڹ�ȥ��������ɹ��ʡ�����Ƽ����к����صȹ�˾����������飬���ڶ����г��������ۡ���δ�������к���ҵ����װ���š�����Ƽ��ʲ�ע�����й�˾����д��ͣ���顣

�����ٿ�ˮ���顣����ҵ�����ָ��������̾���ͷ�������С���̬�ơ�������������̩����Ϊ���������Ǽ���ˮ����ۡ�����������ɽ����ɽ�ɷݶ��߱��������ϵ�ʵ�����Ϸ��ĺ���ˮ�����ȫ���Ե���ͷ��ҵ��

����ú̿��ҵ�ļ沢�����������ݱ��ú̿���й�˾�����飬һ�������ʲ�ע��ķ�ʽ���У���ú̿��ҵ�Ĵ�����������ñ�����

����ɽú��������10�µ��ơ���˾���Բ�����23.06Ԫ/�ɵļ۸ǹ�������2.385�ڹɣ�ļ��55��Ԫ�չ���ɶ�ɽú�������µ�7��ú���ʲ���̫�к�������˾100%�Ĺ�Ȩ�����д������ɴ�����6.94�ڶ֡�

�����������ܴ�ɶ��ʲ�ע���ŵ��Ȼ�ǹɼ۵Ĵ��������ݿعɹɶ���ú���ŵij�ŵ������������Ž��������������ͬ�����Ƶ��ʲ�ע�롣2008���2009����ú����ú̿�����ֱ�Ϊ3837��ֺ�4346��֣�ͬʱ��2009����ú��������Ȫ���ٷڡ�˷�ݺ����ݵȵ���������ʮ��Сú��ʹ��˾ú̿��Դռ������55�ڶ�������100�ڶ����ϡ����ݹ滮��2013����ú���Ų���������Ŀǰ��4400�������������1�ڶ����ϡ�

�����Ϻ�֤ȯ������������������Ŀ��

����ÿ�����ĩ�����ST �ɵ����������ܻ�ʱ���ݣ������Ϻ�֤ȯ��Ϊ������������Ϸ������ST ��“����”�����������Լ��Ϻ����30%֤ȯ���ʵ�Ŀ�꣬��ʹ�ý���ĩ������������������þ��ʷ׳ʣ����ڵ�����Ͷ��Ŀ��Ҳ�ɴ�����Ϊ�������顢�Ϻ����عɡ�ST �ɡ�

�����Ϻ�֤ȯָ�������������������������Զ�����ꡣ����ͳ�ƣ�Ŀǰ����λ�Ѿ�������123 �ң����չ���ί2010 �����80-100 �ҵ�Ҫ��������ʱ�����ٻ�Ҫ���ϵ�23 �ң��������ȳ������ꡣ���⣬��ʹ����ﵽ100 �ҵļƻ�������2012 ��ﵽ50-60 �������Ŀ�꣬δ�����껹Ҫ���ϵ�40-50 �ң�ƽ��ÿ��20-25 �������“��ʧ”���г���Ҳ�����г������ḻ��Ͷ�ʻ�����ȵ㡣

�������������ϵĻ����ϣ��Ϻ�֤ȯ�����ص��ע���������ӡ�ҽҩ���������Ϸ�ʽĿǰ������֮�䡢�����ڲ�����Ϊ������������������ģʽ���Ϊ��Ȩ�������ڹ��е�Ӱ��������ޡ��������ڵ��ʲ����ϣ����Ǵ�ţ�ɱ����ĵط����䳣�õ�����ģʽΪ�������������ʲ��û���ǿǿ�ϲ�����ǿ�����Ͳ�ҵ�����ϡ��Ƚ�����������Ѿ���ɺ����ڽ��е����������������༯����ú̿�����ӣ�������ҽҩ����е����ҵ�����о��������ӡ�ҽҩ����ع�˾����ͻ������������ҵ��һ����ͬ�ص��Ǽ����ʲ�֤ȯ�������ϵͣ���ע���ʲ��϶࣬�Ҽ����������ʱ�ƽ̨������ǿ����Ը��

�����ڵط���������ϻ��᷽�棬�Ϻ�֤ȯ�����ע�Ϻ�����������ֱϽ�У���һ�����뵱���������ʱ��г������ӳ̶��йأ���һ����Ҳ������Ŀǰ���й�˾�й���϶࣬�����ռ�ϴ�����ĩ��������������Ĺ�ע�Ϻ��������ʲ����ϡ���Ϊ����Ŀ�꣬�Ϻ������ʲ�֤ȯ���ʽ���Ҫ�ﵽ30%�����⣬�����������Ե�ʣ��Ϻ������ϰ�������ʵʩ��˽��٣����ӽ���7 �¿�ʼ����ǿ���عɡ���ʵ��չ�ȵ����ڹ���İ�������������ϣ��Ϻ����ع��ʲ����ϵ��ٶ����Լӿ졣�Ϻ�֤ȯԤ�ƣ������������Ϻ���������ʵʩ���Ƚ����һ���Ӵ�

�������Ϻ����������Ա������й�˾������˼·���Լ�Ŀǰ�Ϻ����������й�˾����ҵ�ֲ����Ϻ�֤ȯ��Ϊ��ͨ���䡢��ҵó���ز�ҵ���Ϊδ���Ϻ��й���������ص㣬������ҵ�е����й�˾���������Ϊ�г���ע���ص㡣

��������Ϻ�֤ȯ�����עST ��*ST �ɵ�������ᡣ�䱨��ָ����Ŀǰ����ST ��*ST �ɳ���100 �ң���ʵ��������Ԥ����ԱȽ���ȷ��Ҳ������֮һ���ң�������˾�����������ԣ�����ƫ��һ����ԣ���ʷ����������Խ��١��ʲ���Ըɾ��Ĺ�˾�������Ϊһ���Ϻõ������ġ����⣬���й��ʱ������ر��������Ĺ�˾���������ܵط��������ֵĹ�˾�����ɹ�����ɹ��Ŀ���ҪԶ�����������͵Ĺ�˾����������Ƶ�ST ���̣��Լ���ǰ��ST ���ӵȡ�

�����ھ�ST��Ѱ����Ϸ�е���������

����——�����Ȼ�û����������������ڼ��е�ST��

��������ST���������ڻ�Ծ���ر���������ǰ��ǿ�ƹɷ״�����п��£�ST��������ǿ���Ƕ���٣��������кϼ���17ֻST������ͣ�������ͣ���գ�����ͣ��ST��ֻ��3ֻ����ĩ���٣����г�������ST�ɶ�����һ��Ǯ���顣��ST�����������ӣ��ڴˣ�����ͳ�����������ɶ��������ڼ������л�����ע�IJ��ָ��ɣ��Թ�Ͷ���߲ο���

������֤ȯʱ����Ϣ��ͳ�ƣ�ST��˾����90�ҵĹɶ����������˲�ͬ�̶ȵļ��٣��ڳ������ڼ��еĹ�˾�У������ֹ�����������ԡ�

�����Ƚ�����������Ͷ���߸�Ϊ������ҵ�������Ĺ�˾���ڻ����ֹ����ӷ������������У�*ST��ͨ�ε�ͷ��ùɹɶ����������Ƚ����ڽ�����32%�������ֹ���������������47%��������ĩǰʮ��ɶ�����6ֻ����1ֻȯ�����Ʋ�Ʒ�������ֹ��������ڴ������200%�����ù��ڶ�����ʱǰʮ֮��ֻ��3�һ���*ST��֮ͨ���Ի�û�����������Ҫԭ���ǻ������ù�˾������������ҵ�ķ�չǰ����2008��11�£���˾�������ۻ����ŵ�����ʧ�ܣ����г���������Ԥ��һֱ���ڣ�����5�¹�˾�������뺣��ʵҵ�����鷽����8�¹�˾�����ʲ������������뺣��ʵҵ���鷽����ʽ�����������ڶ����Ⱥ�Ӵ��˶Ըù����õ����ȣ���7�����������գ��ù�������43.3%��

�����������ڼ��еĹ�˾��2010��ҵ��Ԥӯ�ģ�����ST���ӡ�ST��̨��ST���ǵȣ���ST����Ϊ�����ù���������2009��4��9����ͣ�ƣ�ֱ������9��20�ղ��ط�A�ɣ�ͣ�ƴ�һ���֮�ã����Ը��������������У��ù��Ƿ���324.8%����˾����Ӫ�仯��ҵ�������������10��ĩ����2010��ȫ�꾻����������400%�������˻�����פ�����л��Ĵ��̻�������201��ɣ��Ծӻ����ֹ���λ���ùɻ����ֹ������Ƚ�����������25.5%����ST��̨2010��ȫ�꾻��ͬ������21.33-70%���ù��ڶ�����ĩ��һ�һ�����פ������������4ֻ���𣬻����ֹ������Ƚ�����������12.4%��

������ҵ��Ԥ������Ԥ���ĸ��ɳ��뼯�жȾ������ɢ��ST������ST������ST����ST�ƺ��ȶ�ֻ����ҵ����Ԥ���������ST���������Ȼ����ֹɽ����ڼ�����14.5%��ST���������Ȼ����ֹɽ����ڼ�����12.8%��ST���������Ȼ����ֹɽ����ڼ�����10.9%������Щ�������ڷ�ɢ�ĸ��ɶ���������פ������ʹ�л�����פ��������������˲�ͬ�̶ȵļ��֡�

�������⣬Ҳ�в��ָ��ɾ���Ҳ�л�����פ������������ʾ���뼯�ж���߲�������dz������ڷ�ɢ��������*ST�Ϸ����ù�ǰʮ��ɶ��о���8ֻ���𣬻����ֹ�������ĩ������������44.6%���������ֹ�ȴ������16.3%��

����һ����˵���л�����פ�����뼯�ж���ߵĸ��ɣ������Ƿ�ԶԶ�������̣���*ST��ͨ��*ST�²ĵȡ��������ɢ�ĸ���������г������ۣ�����ST�岣�����������߳��µ͡�(֤ȯʱ�� )

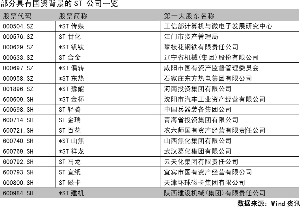

�������ֳ���ɢ������ST��һ��

�������˹ɶ� �ֹ�����

���������� �ӣԶ�������*�ӣ����¡�*�ӣ����š�*�ӣԱ������ӣ��û����ӣ��з�

�������� *�ӣ��Źɡ��ӣ����ա��ӣ����ǡ��ӣԻ�̨��*�ӣ�ẵ�

���������� �ӣ��Ļ�

��������� �ӣԹ��顢*�ӣԲ�ͨ

������ľ�� *�ӣ��١�*�ӣԽ�ǡ�*�ӣԹ�����*�ӣԵ���

���������� ��*�ӣ����⡢*�ӣ��ơ�*�ӣԺ�ʢ

�����˺� *�ӣ��ơ�*�ӣ�ͭ�ǡ�*�ӣ�����

�������� �ӣ����ա��ӣ�������*�ӣԽ�

�������ʬr ��*�ӣ��ΰ�����*�ӣ����⡢*�ӣԱ���(֤ȯʱ��)

��������ɢ��������ЩST��

������������A���г����������ɵ�ST�ɴ��У���2010��������ĩ������ST����A��ST�з���6ֻST�ɵ���������ͨ�ɶ�������ST������*ST�����ڶ����г�������ͣ���ס���ȶ����ȣ����˳���ST�����ǰʮ��ɶ�֮�С�

����������Ȼ���е�ST��˾��Ŀ��ѷ���������������������ȱ��������������е���ЩST�ɽ�����ԶԶ�����������������˳���ST���ǡ�ST��̨��ST���š�*STẵ硢*ST�Ź�5ֻST�ɣ�����ST���ǣ�����4ֻ������7�������Ƿ��൱�ɹۡ�

��������ɢ����ľ�����������ȶ�ST���н����ˡ���������������*ST��ǡ�*ST������*ST���IJ��ֹɷݣ����˳���ST������ST������ǰʮ֮�У�ͬʱ����*ST��100����ɣ���Ϊ*ST�ٵĵ�����ɶ�����Ӧ�ģ����Ĺ����˻��ƿ������ƿ���Ҳ�������ˣ�������ĩ�������˻���פ*ST�����*ST���ޣ�ͬʱ�ƿ�����������ST������

������һ֪��Ͷ������������������˳�*STẵ��ǰʮ֮�У����ڶ�����������������פ*STẵ磬�����ȼ����˳���*STẵ��������ۼ����ǽ�38%����������ӿ죬һ���������Ƿ��Ѵ�25%��Ŀǰ�������е�ST�ɽ���ST���顢*ST��ͨ��

�������⣬������Ҷ���������ȴ�����*ST�𱭣��ùɽ������Է���������������ͣ��������ST�岣9�������ߵͣ��������ٲ�δ���֣��������мӲ֡�

����������Щ���г�����֪��“ţɢ��”������һЩ�����Ծ��ST�ɵ�רҵͶ����ʿ�����������˺������������ʬr�ȣ�������������ĩ������3ֻST�ɡ������ڶ����ȳ���3ֻST�ɵ�������ĿǰST����н���ST�Ļ�����������ĩ�˳���ST���ա�ST��������ST������10�������ۼ�����24%��(֤ȯʱ��)

���������ѻ�ST�� �����г���ע

����������ݼ�����*STʢ��A��δ����ȫ������������*ST�����S*ST��̩�������Ѿ������˽ᣬ���������������������������ݡ�

����2010��5�£�ͣ�������*ST����������15����ͣ�������� “���߹���”����Ȼ���ݼ������Ѳ����иùɣ����������ݼ���Ͷ��*ST����ʱ��Ҳ������������ͣ�ĺ��¡�

����2005��һ����ĩ�����ݼ����״�����*ST�������20.34��ɣ�������ùɺ�*ST����2005�������������������3.5Ԫ��������͵�2.09Ԫ�����ݼ����������Ρ�����ʹ����վ������ݼ�����δ������ң��ڵ�λ�����Ӳ֣���2006��һ����ʱ����ֹ�����������һ����

������ʵIJ��������ݼ�������ù�һ����Ժ�2006��5��22�գ����˹ɸķ�����*ST��������9����ͣ�壬6��30�չɸ������е���ù��ٴ�����34.5%�����ù������������2006����������ʾ�����ݼ����Ѳ���ǰʮ����ͨ�ɶ������Կ϶������ڸ�λ���������֡����㣬��������ʱ�䣬���ݼ����ջ������������档

����2009��6��5�գ�ͣ�������S*ST��̩���ƣ���Ȼ�����Ƿ���ߴ�144.8%�����˳����ҵ�ȸ���ѷɫ���٣�������DZ���ùɵ�Ͷ���߶��ԣ�����Ҳ��һ�ʲ��������棬�����ݼ�����������֮һ��2007��һ����ĩ�����ݼ�������120��ɣ�����S*ST��̩ǰʮ����ͨ�ɶ���6λ����ʱ�ùɹɼ���2Ԫ���������ùɿ�ʼ��һ�������ˣ���2007��4��20��ͣ��ǰ�����һ�������գ��ɼ���������4.44Ԫ����ʱ���ݼ�������1�������档�����ݼ����ƺ���δ���㣬2009��6��5�ո��ƣ��������10.87Ԫ�����ݼ������е�120��ɣ���ֵ��ߴ�1304��Ԫ�������������ⲿ�ֹɷݵijɱ�����300��Ԫ��3��ʱ��ȡ����4�������档��2009�����ʱ�����ݼ�����ʧ�ڸùɵ�ǰʮ����ͨ�ɶ���������Ȼ�Ѿ���ȫ����������

����Ҳ������������ʷ�϶�ST��100%�ľ��ѻ����ʱ��г���ʼ��ע���ݼ�����һ��һ����2010��8��21��ST�й�A�������걨�����ݼ����״ν�פ�ù�ǰʮ����ͨ�ɶ���������149.80��ɡ�

�����ܿ�һ�ݹ���ST�йڵIJݸ��о������ڴ������������Ƽ���һ���ص����ɱ��ǣ�ST�ѻ������ݼ������½����˸ùɡ�(ÿ�վ�������)

����48ֻ��Ʊ�������dz���6�� ST��ռ��ڽ�ɽ

����֤ȯʱ������ ����

�������ܽ����г��ϴ�������Ȼ��Ծ�����к㼯�š���ά����������ͣ�����л��ɷݡ�����ҩҵ����K����������10��������ͬʱ�������ǵĸ���Ҳ�����������ݱ�����Ϣ��ͳ�ƣ���ֹ�����գ�����48ֻ��Ʊ�������dz���6�������ա����У�*ST�����������������ߴ�11�죬*STẵ硢̫���ɷݡ�SST�з���������10�죬5ֻ��Ʊ����9�죬7ֻ��4ֻ��Ʊ�ֱ�����8�졢7�죬����28ֻ��Ʊ����6�졣

������Щ�������ǵĸ�����ҵ�ֲ��Ƚ�ɢ�ң����뵱ǰ�г����ȵ�Ƚ��Ǻϡ�ռ�������ǻ�е�豸�DZ�����ҵ����ѡ��Ʊ��8ֻ������ҽҩ���Ƽ�������ҵ����6ֻ��ѡ������������5ֻ��ѡ��ʳƷ���ϡ���֯��װ�ֱ���4ֻ��ѡ�����⣬������Ҳ��3ֻ��ѡ��ͬʱ����48ֻ��Ʊ����14ֻ����ST��飬��Ҳ��һ����ӳ�˽���ST�������Ծ���п���

����������Щ�����������ǣ����������������������̵������Ƿ����ϴ��ۼ��Ƿ�����ǰʮ�ĸ��ɷֱ���*ST����(41.98%)�����ź�ƽ(41.60%)��ST��̨(39.41%)��*STƫת(35.65%)���л��ɷ�(34.13%)��ʱ�����(31.74%)��*STẵ�(31.03%)��*ST��(30.89%)��̫���ɷ�(28.77%)������ҩҵ(26.94%)��

��������ST�ɾ�ռ��“��ڽ�ɽ”���ۼ��Ƿ�����*ST��������8�����������ǡ��ù���10��14�տ�ʼ�����DZ��գ�3���ͣ�ƣ�ֱ��11��4�չ���ʵʩ�ش��ʲ����ơ���˾������������ҵ62.96%��Ȩ��ת��Ϊ����Ǧ��п����ɫ�����Ŀ������������ӹ������ۣ������ô̼��ù�����4����ͣ������β���ٶȴ���ͣ����λ�ճ��������ߣ�����������0.91%��

�������*ST�������ʵ�������ã������Ƿ�ǰʮ��9��ST���ST��˾��������ڶ�û�����Ա仯����������Ȼ�������á���Щ���ɵ����Ǵ��������Ļ����������綫�ź�ƽ�����ƶ�֧����������ɷ�մ��IGBT���ST��˾��������Ԥ�ڣ�����Ҳ��������ҩҵ���ֵ��������һ���������顣

������һЩ��Ʊ������ɹ۵�ͬʱ��Ҳ�����ֹɷݡ��Ϻ��һ�������ҩҵ�������ɷݡ�������С�����������ŵ�Ƽ�����Ȫʵҵ8ֻ��Ʊ����6�죬�ۼ��Ƿ�ȴ����10%�����У���Ȫʵҵ���Ƿ���С������5.56%�����⣬SST�з���Ȼ����10�죬�ۼ��Ƿ�Ҳֻ��10.28%��

������������6�����һ��

�������� ��� �������� �������� ��ҵ

�����ǵ���(%)

����600634 ��ST ���� 11 16.76���ز�ҵ

����600131 ��STẵ�10 31.03������ú����ˮ��������Ӧҵ

����600281 ̫���ɷ� 10 28.77ʯ�͡���ѧ���ܽ�������

����600610 SST �з� 10 10.28��е���豸���DZ�

����000995 ST �� ̨939.41ʳƷ������

����002129 �л��ɷ� 934.13����

����002304 ��ӹɷ� 925.05ʳƷ������

����000851 �ߺ�ɷ� 922.70��Ϣ����ҵ

����600979 �㰲���� 918.19������ú����ˮ��������Ӧҵ

����000603 ��ST ���� 841.98��е���豸���DZ�

����002017 ���ź�ƽ 841.60��������ҵ

����600609 ��ST �� 830.89��е���豸���DZ�

����600728 ST �� ̫823.31��Ϣ����ҵ

����002240 �����ɷ� 818.08ľ�ġ��Ҿ�

����600984 ��ST ���� 813.38��е���豸���DZ�

����600149 ��ST ��ͨ 811.59��е���豸���DZ�

����000697 ��ST ƫת 735.65����

����600991 �������� 723.42��е���豸���DZ�

����600234 ST �� ��722.12����������ó��

����600668 ��弯�� 722.04�������ǽ���

����600241 ʱ����� 631.74��֯����װ��Ƥë

����600329 ����ҩҵ 626.94ҽҩ��������Ʒ

����600829 ������ҩ 620.55ҽҩ��������Ʒ

����002422 ����ҩҵ 619.84ҽҩ��������Ʒ

�������� ��� �������� �������� ��ҵ

�����ǵ���(%)

����000759 �人�а� 614.62����������ó��

����600455 ��ST ��ͨ 614.59��Ϣ����ҵ

����600077 ��ST �ٿ� 614.23��Ϣ����ҵ

����600297 ����ҩҵ 613.83ҽҩ��������Ʒ

����600429 ��Ԫ�ɷ� 613.71ʳƷ������

����002375 ���ùɷ� 613.45����ҵ

����600098 ���ݿع� 613.21������ú����ˮ��������Ӧҵ

����600278 ������ҵ 613.05����������ó��

����002316 ����ͨѶ 612.95��Ϣ����ҵ

����000661 �������� 611.81ҽҩ��������Ʒ

����002116 �й����� 611.74������ҵ

����002251 �� �� ��611.73����������ó��

����600738 ������� 611.26����������ó��

����002141 ��ʤ�� 611.14����

����002387 ��ţʳƷ 610.57ʳƷ������

����600242 ST �� ��610.36ũ���֡�������ҵ

����002126 ���ֹɷ� 69.54 ��е���豸���DZ�

����600315 �Ϻ��һ� 68.76 ʯ�͡���ѧ���ܽ�������

����600267 ����ҩҵ 68.67 ҽҩ��������Ʒ

����600851 �����ɷ� 68.50 ��֯����װ��Ƥë

����000595 ������� 68.28 ��е���豸���DZ�

����002291 �� �� ��67.93 ��֯����װ��Ƥë

����600398 ��ŵ�Ƽ� 67.75 ��֯����װ��Ƥë

����600212 ��Ȫʵҵ 65.56 �������ǽ���

����������Դ��������Ϣ��

������֤ȯʱ����

�������� ��“��”ST��˾��ĩ������ͨ

����֤ȯʱ������ ��Сƽ

�����ٽ���أ����ǵز������ST��˾���ڴ��Ÿ��Ե����̡�

������ӭ���¶��ҹ㶫����ʵҵ��չ����˾֮ʱ��ST����002113���ͱ�ʾҪ�����ز�ҵ����Ŀǰ�������ܵ�������Լ������£�ST��������������ù�˾���չ�����һ�����ʱ��г���

���������������ʲ��չ������������ͳ�1.15��Ԫ���չ��㶫������еĹ��ݽ��ɴ��õĺ�ͬȨ�棬�Ի�ý��ɴ��õ�ת�����档

��������ż���ζϵز������*STԶ��(000681)�����˵��Ӿ硣�ù�˾���չ��棬��ع��ӹ�˾Զ���Ļ���Я�����������ʴ�ý(����)����˾��������30�����Ӿ硶ֱ�����ơ���Ͷ���ܶ�3000��Ԫ����ͬ���н���Թ�˾��Ӫҵ�����Ӫҵ�����������Ӱ�졣

�����Դˣ�ҵ����ʿ��ʾ�����ŷ��ز��������߲����ս�����������ز����鷭����ST��˾��֪ǰ·���У�����һЩ��˾�ѿ�ʼ��ı��·���е�ѡ����������ʲ����еĸɴ�������ٽ���ĩ����Щ���ǵز������ST��˾������Ը����ǿ�ң���������ȡ���ִ�ʩΪ�ָ����ж�Ŭ����

����*ST������ڽ����е�������ʳƷ�ɷ�����˾��������ũ�����ҵ�ɷ�����˾����6600��Ԫ�ļ۸���۸�����Ȼ�˺����࣬ͬʱ����ͨ�����л�����Ϣ��Ӧ����Ϣת�ء�ծ������ȷ�ʽ��÷Ǿ�Ӫ�����档

����*ST�����»�11�ջ�����������֤������볷���ش��ʲ�������������������ϡ���˾��ʾ������֤������ִ᳹�С�����Ժ���ڼ�����Ʋ��ֳ��з��۹������ǵ�֪ͨ���������ݻ��������ز�������ҵ�������룬�����������ķ��ز��������������������Դ����������Ŀǰ�������˽����ز���ҵ��Ϊ����ʲ��������й�˾���ش��ʲ����飬�˴��ʲ��������Լ�������ˣ�*ST���������鷽�����Ѻ�Э�̣�����������س�����ֹ�˴��ش��ʲ����飬�ֽι�˾���ڻ��������µ��ʲ����鷽�������ƽ��ش��ʲ����顣

�����й�ͳ����ʾ������Ŀǰ���������漰�ز�����Ĺ�˾Լ43�ң�����19�ҹ�˾��ñ�����ڽ���10�£�֤���Ϊ��Ϲ���Ժ“���Ʒ��۹�������”��̨��һϵ�д�ʩ�����а���“��ͣ���ز���˾���”һ��˾ٽ���ζ���൱һ���ִ�ñ��˾�����ٸ����Ͼ��Ŀ��顣“��Щ��˾�У���ͣ����һ��࣬�粻�Ͽ������Ч���ж�����ô������֮·��Զ��”ҵ����ʿ̹�ԡ�

���Ϻ����ʼ������� ���ع��ʻ�غ���

�������¶���������ҩ���ٵ�����������“������”���Ϻ���������IJ����ڼӿ졣���Ϻ��м������ܼ����ϵ�ͬʱ��������ؼ�����ίҲ���������������ճ̡�

����ʮ���Ź�˾����Ԥ�ڸ�

���������Ϻ����ع���˵������������������Ѿã��������A���г���“�˷�����”������5���������Ϻ��������½�10�ҹ�˾���ͣ�ƣ�“����֤ȯ���ʴ�30%”Ŀ�꽫��ɡ�������Ϻ�3-5�������ɲ�ҵ����ҵ�����������л����ҵ���ʲ����У����������ʲ�֤ȯ������ߵ�40%�ļƻ�������10%�Ŀռ䡣�г�Ԥ�ƣ�δ��1-2���ڽ����Ϻ���������ĸ߳���

�����Ϻ��й���������72�����й�˾�������Ѿ����ϡ����Ϸ����Ѿ���Ϊ��ȷ�Ĺ�˾��������ʮ������ֵ�ù�ע���Ϻ�����ί���������л�δ���Ϲ��ļ��Ű����Ϻ����꼯�š��Ϻ��ǵ�عɼ��š��Ϻ���֯�عɼ��š��Ϻ��ǽ����š��������ʼ��š��Ϻ���������˾�����缯�š������������Ϸ�չ���š��Ϻ��������š��Ϻ���ͨ�������š�

�����ӿعɹ�˾�������������Ϻ��ǵ�ع�(����)��˾���Ϻ�����(����)�ܹ�˾������ʳƷ(����)����˾��������������˾���Ϻ�����(����)��˾�ع������϶࣬�������¹�˾�����Ԥ��Ҳ��Ը��ߡ�

������ʮ�������漰�����й�˾�����ȼ����˫Ǯ�ɷݡ����������������졢���ֹɷݡ���ͷ�ɷݡ������ɷݡ�������ҵ�������ɷݡ��Ϻ����롢����Ͷ�ʡ��Ϻ���������ͨ�����ȡ�

�������ع������й�˾��ؾ�ϲ

�����Ϻ��й���ί���µ�һЩ���й�˾��ǰ�Ѿ����������ϣ����֮�£�������ί��������й�˾���δ������ϣ����ܸ�ֵ�ù�ע��

����“������ί���������й�˾���Թ�עһ���㣬����������ί�ijֹɱ����Ƿ�ﵽ26%”���г���ʿ��Ϊ���Ϻ��й���ί��������ί�عɹ�˾Ҫ��������ﵽ26%�ijֹɱ�����Ŀǰû�дﵽ��һ���������й�˾�л���������ί���µ������硢�ֶ���������ί���µ��Ϲ��건���ֶ����衢����������ί���µ��Ϻ��Űٵȡ�

�����Ϻ����ع���ί�������й�˾��ؾ�ϲ�������ɽ���Ľ�ɽ������բ���������س�Ͷ��ST���ģ����������Ϸ��顢�����磻����������ͨ�ɷݣ�¬������������ҵ�����������Ϻ��Ű١�

�������ֶ���������ί�������Ϻ����ؼ�����ί�е�“���”���ֶ�����������1400��Ԫ,Լռ�Ϻ�ȫ�й���������1/9��Լռ���ؼ����ʵ�1/3���ֶ������������ʿع����й�˾Ϊ6�ҡ����У��Ϲ��건��������ίֱ�ӳֹɣ�½���졢�Ž��߿ơ�����š��ֶ����衢�ֶ����ŵ�5�ҷ����ڲ�ͬ��ֱ����˾��

����“������ί���Կعɵ����й�˾�����࣬���Ԥ�����ع������������й�˾��������Ԥ����Խϴ��ܳ�Ϊ�����������ʱ�������ƽ̨��”�����ʿ��ʾ��

����������ʿָ��,�Ϻ����ع�����������������˾“�ǻ�����”,��ȫ��֧����������ǿ,����ȥ������ع���ί������ͨ�ɷ�ʵ���˾Ƶ����ʲ���ע��,����������ί�����Ϸ����չ���ɶ��Ļƽ��鱦��ҵ��ȡ����й�֤ȯ����

��������ʮ���Ϻ����ؼ�������·��

�����Ϻ����ع������Ϸ����߳�

�����Ϻ����عɵ������Ϸ����߳������¶���������ҩ���ٵ�����������“������”���Ϻ���������IJ����ڼӿ졣�г���Ϊ�������ѵ��Ϻ���������“֤ȯ����30%”Ŀ��ij�̽Σ����������Ϻ����������������Ϊһ�������ķ羰�ߡ��ӿعɹ�˾�������������Ϻ��ǵ�ع�(����)��˾���Ϻ�����(����)�ܹ�˾������ʳƷ(����)����˾��������������˾���Ϻ�����(����)��˾�ع������϶࣬�������¹�˾�����Ԥ��Ҳ��Ը��ߡ�

����������������·��

������ʵ�ϣ��Ϻ���������Ĺ��¶��ڶ����г��ϵ�Ͷ������˵����İ�������г���ǰ��ظ���ij����У��г�������·���Ͷ�Ӧ��Ͷ�ʲ���Ҳ�γ���һ���IJ��롣�����ַ���������ʲ�֤ȯ���ʵ��Ϻ�������������������“��������”��ӡ����ʹ���ھ�������鷽��δ��¶ǰ���κβ��붼ֻ�ܾ��к����Զ����߱���Ȼ�ԡ�

�������Ž�Ͷ�о���չ���ų�����Ϊ����ȻĿǰͣ������ɻ�û����¶��������鷽���������ϸ�����Ʋ⣬�����Ѿ���������Ĺ�˾�У������Ƶ���һЩ���ۡ����ȣ�ʵ�ʿ������ǵط�����ί��ͬһ��ҵ���ſعɵ�������й�˾����ʵ�ʿ�������ͬ���������ϣ�����Ŀ����Խϴ���Σ�ʵ�ʿ�����Ϊ�ط�����ί����ҵ��ͬ��ӽ������й�˾������������ǿ����������Խϴ����������鷽һ������ҵ��ͷ��ҵ��������ʵ���ۺ����й�������Ϊ���ʽ��Ϊ��ԣ�������鷽һ����ֵ��С������û��������Ϊ���������ش����ϡ��ش�ծ��Ȼ������

����“�Ӵ��˼·�Ͻ�����������֣�һ��˼·�����պϲ��������ҹ�˾֮ǰ��һ�Һϲ�����һ�ң�������һ��˼·������ϲ�������һ�ҹ�˾�ʲ���������һ�ң��ٰ�ʵ�ʿ����������ʲ�ע�뵽�տǹ�˾�С� ”�ų��ͱ�ʾ��

����Ѱ����һ���������

���������Ϻ��й���������72�����й�˾�����������������Ǻ��Ӵ������ҵ�Ͷ��˼·��������Ͷ������һ��ɸѡ��ȥ����Щ�Ѿ����Ϲ��ġ����Ϸ����Ѿ���Ϊ��ȷ�ģ��Լ����Ͽռ䲻��ģ�ʵ����ֻ��ʮ������ֵ�ù�ע��

�����Ϻ�����ί���������л�δ���Ϲ��ļ��Ű����Ϻ����꼯�š��Ϻ��ǵ�عɼ��š��Ϻ���֯�عɼ��š��Ϻ��ǽ����š��������ʼ��š��Ϻ���������˾�����缯�š������������Ϸ�չ���š��Ϻ��������š��Ϻ���ͨ�������š�

������ʮ�������漰�����й�˾�����ȼ����˫Ǯ�ɷݡ����������������졢���ֹɷݡ���ͷ�ɷݡ������ɷݡ�������ҵ�������ɷݡ��Ϻ����롢����Ͷ�ʡ��Ϻ���������ͨ�����ȡ�

����“������ί���������й�˾���Թ�עһ���㣬����������ί�ijֹɱ����Ƿ�ﵽ26%�� ”����֤ȯ��ʾ���Ϻ��й���ί��������ί�عɹ�˾Ҫ��������ﵽ26%�ijֹɱ�������ôĿǰһЩû�дﵽ��һ���������й�˾�Ϳ����ʵ���ע���������������ί���µ������硢�ֶ���������ί���µ��Ϲ��건���ֶ����裬����������ί���µ��Ϻ��Űٵȡ�������������

����189ֻ�����ز�15ֻ�Ϻ����ʹ� ����ϵ���

����189ֻ�����ز�15ֻ�Ϻ����ʹ�

�������ڰ����ɷݸ��ƺ���ǣ����ʡ�������ҵ�ȶ�һ���˾���췢�������»�����а����ɷݺ�����ɷݹ�ֵ����������档��Ŀǰ�����ڶ��������ȡ�й�֤ȯҵЭ������ֵС�齨���ָ�����淨��Ҳ��ͳ��Ϊ“ָ����ֵ��”������ijЩ��Ʊͣ��ʱ��ϳ�ʱ���زֳ��иùɵĻ���ֵ���ջ��������ҵָ���ǵ������й�ֵ����

����ͳ����ʾ������ϵ�������������ߡ���������������ĩ����������4ֻ������а����ɷ�9515.38��ɡ���������3ֻ�����������ɷ�4103.9��ɣ�������������ֹɲ��䣬���ڸ��ƺ��3������������ϵ���ƴ�6.614��Ԫ��

��������������ʾ�������ɷݺ�����ɷ���7��19��ͣ�����飬����11��4�չ������鷽�������ƣ����ҹ�˾��“�϶�Ϊһ”��Ϊ�����ꡣ���ƺ���ֻ��Ʊ����3�������վ�������ͣ���ۼƿ��������ɷ�������33.19%������ɷ�������33.12%��

�������ʻ������

�������ʻ������չ���ƣ�����֤�����ع涨��������������Ʊͣ�ƣ�7��20����ù�˾����ָ�����淨������ϵ���»�����еİ����ɷݺ�����ɷݽ��й�ֵ��������11��4��������ֻ��Ʊ���ƽ��ף����ݸ��ƺ��������Լ��ۺ����ؿ��ǣ����ʻ��������11��8����������̼۽��й�ֵ��

������Wind��Ѷͳ�ƣ��ڻ����������زֹ��У�����ϵ������еİ����ɷݵĹɷ�������9515.38��ɣ�Ϊ���йɷ����Ļ���˾�����У����ʺ��ijɳ������ʺ�����ѡ�����ʺ������ƺ����ʺ�������ֱ����4613.3��ɡ�3920.09��ɡ�700��ɺ�282��ɡ�

��������11��8�գ������ɷ�����18.22Ԫ/�ɡ�������ɷ�����7��ͣ�ƣ����ƺ�����ϵ������еİ����ɷ�ͬ����ĩӦ��һ�£������������8��δ���ۣ�������ϵ��3�칲�ƻ���4.32��Ԫ��ͣ��ǰ�����ɷݵļ۸�Ϊ13.68Ԫ/�ɣ���

����ͬ��������ɷ�ҲΪ����ϵ������ز�Ʒ�֡�����ɷ���������ʾ������ϵ���¹���3ֻ�����������ɷ�ʮ����ͨ�ɶ����������Ƴ���4103.09��ɡ����У����ʺ��ijɳ������ʺ�����ѡ�����ʺ������Ʒֱ����2196.35��ɡ�1303.92��ɡ�602.82��ɡ�����11��8�գ�����ɷ�ÿ������22.47Ԫ/�ɣ�����������ֻ�����������ɷ��������ֲ��䣬��ô����ϵ������ֻ����3�칲�ƻ���2.294��Ԫ����ͣ��ǰ����ɷݵļ۸�Ϊ16.88Ԫ/�ɡ���

�������㣬����ϵ�����ڰ����ɷ�������ɷݵĺϲ������У����������յ�ӯ���ߴ�6.614��Ԫ��

���������Ϻ��������

�����Ϻ�һλ�����������籨���ߣ��Ϻ����ع�ȱ���ɳ��Ժͻ����Լ�������ͷ�����õ����й�˾����˶Ի��������Բ��������������������ڹ�ע��ĹɵĻ�������˵����Ĺ������̲��˱����Ļ��ᡣ

�������ݴ�ǰ����֤ȯ���о����棬Ŀǰ�����Ϻ��й���ί�����Ĵ�������ҵ���ų���40�ң�������ҵ��ǧ�ң����У��Ϻ��й���ί�����ĺ��ļ���Ϊ32�ң�����ί��Ҫ�漰�ʲ����ϵĶ�����Ҫ��������Щ����������72�����й�˾�С�

����Wind��Ѷͳ�ƵĻ����������زֹ���ʾ���Ϻ�������600104��Ϊ�����Ȼ������������Ϻ����ʹɡ�23ֻ����˾���Ƴ����Ϻ�����39336.31��ɣ�����������6853.74��ɡ�������������������ַ����У�600000����83ֻ���Ƴ���118092��ɣ���ȶ���ĩ����37595.94��ɡ�

�������������ᵽ��4�����й�˾�⣬Wind��Ѷͳ�ƵĻ����������زֹ��У����������Ϻ�������������й�˾���н����ɷݣ�600754��������������600741���������ɷݣ�600708�������̹ɷݣ�600694�����л���ҵ��600675�������ܹɷݣ�600642������������600636���������磨600628��������ҵ��600616�����Ϸ��飨600612�������Ͷ�ʣ�600606�����Ϻ��һ���600315����12�ҹ�˾�����漰83ֻ����

����ʵ���ϣ������Ϻ��������ַ��������ڣ������������زֵ��Ϻ����ʹɴﵽ14ֻ���漰���Ļ�����189ֻ���������籨��

����45ֻ�Ϻ����ع�������Ϣ��ȫ����

�����Ϻ�����ί�����������7 ��12 ���ٿ���һ���ڲ���������ȷָ����2010 ���°��������������������ͬʱ���������ƽ����ʹ���ĸչ����ͻ��“5+1”������7 ��15 ���Ϻ��й���ί�ٿ��������ᣬ�Ϻ��й���ί�����Ρ����ŷ�������������ȷ��ʾ�����ս����Ϻ�����֤ȯ����Ҫ��30%��Ŀ�꣬�°����Ϻ�����ί���Ӵ�����֧�ַ�����������ҵͨ���ʲ��û�����������ȷ�ʽʵ���������кͺ���ҵ���ʲ����С��ⶼ������������������ȫ�沽�����죬�Ϻ�����ϵͳ�Ĺ������Ľ����»ص��������������������°����Ϻ����������ٶȽ��ӿ졣

�������嵽���ϵ�ģʽ�ϣ���Ҫ�����¼�����ʽ����һ�����������ʲ�ע�����й�˾������ʵ���������С��ڶ������ϲ�ҵ�������Σ�ʹ���й�˾�ڲ�ҵ�����и���ȷ�ķֹ��������������Ϻ�����ί��������ҵĿ¼���������ҵ�ʲ���������ǿ������ҵ����ʲ�����Դ������֤ȯ

����1���й���ί���¼��ź����й�˾��

�����Ϻ�����ί���¼��� �����������й�˾

������������(����)����˾ ����Ͷ�ʡ������Ƶꡢ��������

��������ʳƷ����˾ ������ҵ�������ɷ�

�����Ϻ�����ҵ�̾�(����)����˾ ����ҵ

�����Ϻ�����ʳƷһ��(��������˾) �Ϻ�÷��

�������꼯�� �ȼ������������˫Ǯ�ɷ�

������������ �����ɷݡ�����ɷݡ��Ϻ���ó����һҽҩ

�����Ϻ��������� �Ϻ����硢���ǹɷݡ��ϲ�ɷݡ������ɷ�

�����Ϻ��ǵ缯�� �������졢���ֹɷݡ��Ϻ����ꡢ�����ӡ������Ϣ

�����Ϻ��ز����� �л���ҵ�����Ͷ�ʡ�

������ʵ���� ��ʵ��չ

�������¹�˾ ǿ���ع�

�����ǽ����� �����ɷ�

�������˼��� ���˹ɷ�

������������ �Ϻ�����

�������缯�� �Ϻ�����

������������ �����ɷ�

�������ļ��� ���ʵҵ

�����Ϻ�����(����)����˾ �Ϻ�����

����2��������ί���¼��ź����й�˾

����������ί ���¼���

������ɽ ��ɽ����

����բ�� ���س�Ͷ��

�������� �Ϸ��顢������

�������� ��ͨ�ɷ�

����¬�� ������ҵ

�������� �Ϻ��Ű�

�����ֶ����� �Ϲ��건���ֶ����衢�Ž��߿�

����1���й���ί�������й�˾

������������

��������Ͷ�� ��600650 ������������(HK2006)������B�� ��900929 ��

�����������ͣ��ʲ��û�

����������̣�1��2010 ��5 ��27 �գ�����Ͷ�ʵ����춭�»�ھŴλ�������ͨ��������ת���Ϻ���������Ƶ�����˾��Ȩ���鰸����������ͨ���������Ʒ�ʽ���Ϻ����ϲ�Ȩ������ת�ù�˾���еĶ�����1.87%��Ȩ����2009 ��12 ��31 ��Ϊ���գ��Զ����������ʲ���������������ȷ�ϵļ�ֵʵʩ������Ȩת�á� 2��2010��8��5�չ��棬��˾�عɹɶ�--��������(����)����˾ͨ���Ϻ����ϲ�Ȩ������ȡ�ù�˾���е��Ϻ���������Ƶ�����˾(�³ƣ�������)ȫ��1.87%��Ȩ����Ȩ�����ν����Զ�������ҵ������ֵ(���ʲ�Ϊ94031��Ԫ)Ϊ������ȷ�����۸�Ϊ1758.4��Ԫ�����ν�����ɺ�˾���ٳ��ж�������Ȩ�� 3��2010��8��9�����ش����������ѯ��֤����ͣ��5�������ա� 4��2010��8��14�չ��棬�����Ƶ�����˾�عɹɶ�--�������ʷǹ����������ʹɺ�֧���ֽ�Լ۵ķ�ʽ�չ�����еĽ���Ͷ��2.13�ڹɹɷݡ������Ƶ�Ŀعɹɶ�Ϊ�������ʣ�ʵ�ʿ�����Ϊ�Ϻ��й���ί������Ͷ��ÿ��ת�ü۸�Ϊ9.79Ԫ�������չ���ɺ����Ƶ�ֱ�ӳ��н���Ͷ��2.13�ڹɣ���ӳ��н���Ͷ��1225.05��ɣ��ϼƳֹ�ռ����Ͷ��ռ�ܹɱ���40.76%��5��2010��8��16�ս����Ƶ깫�����������ܴ��۹�26.94��Ԫ��عɹɶ������ʼ����չ�����Ͷ��38.54%��Ȩ����������50.21%��Ȩ����˾��Ӫҵ��ת��Ϊ����������ִ�������

�������ˣ�����ϵ����ȫ��������

������������

���������ɷ� ��600631 ��

�����������ͣ��ʲ�����

����������̣�

����1��08��8�£��Ϻ�����ίȷ����6�����ĸO�ţ���˾��ɶ��������ž�������֮һ�������й�˾����λΪ�������°ٻ����������ʲ����ϵ�ƽ̨��

����2�����ʲ����飬2010��7��19����ͣ�ơ�

��������ɷ� ��600827 ��

�����������ͣ��ʲ�����

����������̣�1��09��3��ý����¶��Ϊ�Ϻ���“��ҵ��ĸ”����������Ŀǰ�Ѿ�ӵ�а����ɷݡ��Ϻ���ó����һҽҩ������ɷݼ��������е�5�����й�˾����Ŀǰ������ҵ�������ķ�Χ�ڣ����л������С���������ʢ��������ɭ��֪��Ʒ��δ���С���������һ���ع�A�ɣ��п���ѡ��û����ҵ�����������ɷ���Ϊ����Դ�� 2����2009 ��6 ��25 �յĵ����춭�»�����λ�������ͨ�����������м��������ӹ�˾�Ϻ��������з�չ����˾(���¼��“�������з�չ”)���뱾��˾ʵ�ʿ����˰�����������˾(���¼��“��������”)���������ӹ�˾������ҵ����˾(���¼��“������ҵ”)ǩ����Ȩת��Э�飬�չ��������ż�������ҵ���еĻ������йɷ�����˾(���¼��“��������”)100%��Ȩ�����У����������������ð������ų��еĻ�������99.4%�Ĺ�Ȩ�����������з�չ���ð�����ҵ���еĻ�������0.6%�Ĺ�Ȩ 3����ﻮ�ش��������2010��7��19����˾����ͣ�ơ�

������һҽҩ ��600833 ��

�����������ͣ��ʲ��û�

��������Ԥ�ڣ���һҽҩ�����������ţ����Ϻ���ҽҩ���ʵ���Ҫ��ɲ��֡�ȥ�꣬��ҩ��������ʵ�����������飬�齨���Ϻ�ҽҩ���ʵ��콢ƽ̨——����ҩ���š���һҽҩ��Ψһһ����δ��������ҩ������ҽҩ�����ʲ�������������ŵij��̰ٻ���ҵ��������������ҩ��λ�����Ҽ��ٹ��������Ĵ��£���һҽҩ������������ҩ���������ϵĿ����ԡ���ֵ��һ����ǣ�������ҩ���鷽����̨ǰ��������������ƽ̨֮һ����ʵҽҩ(600607.SH)��������˾����40%���������й�Ȩת�ø��������š�

�������꼯��

�����ȼ�� ��600618 ���������� ��600636 ����˫Ǯ�ɷ� ��600623 ��

��������Ԥ�ڣ�

�������꼯����Ϊ�Ϻ��й���ί�����Ļ�����ĸ������ӵ�������� ��600636 �����ȼ�� ��600618 ����˫Ǯ�ɷ� ��600623 ��3�����й�˾�������Ϻ��й���ί��Ҫ���꼯���Ѿ���ȷȷ����������ҵ��չ����ú������������ϸ�������߷��Ӳ���(������ҵ)�����Ӧ��ƽ̨�������������ȼ����˫Ǯ�ɷ�3�����й�˾��

�����Ϻ���������

�����Ϻ����� ��600835 �������ǹɷ� ��600848 �����ϲ�ɷ� ��600841 ���������ɷ� ��600619 ��

�����������ͣ��ʲ�ע��

��������Ԥ�ڣ��Ϻ���������ӵ���Ϻ��������Ϻ����硢���ǹɷݡ������ɷݺ��Ϻ����ŵȶ�����й�˾�����Ϻ�������ҵ����֮�У�2008����������պϲ����Ϻ������Ǽ��ŵ����豸ҵ�����Ҫ�������壻�����ŵ���ҵ����Ϻ�������������Ϊ����һ�廯ҵ�������ƽ̨���Ϻ��������ŵĻ���ҵ����Ϻ�����ӡˢ��װ��е���Ŵ��µ�ӡˢ��װ�豸ҵ���������һ��飻���ӽ���������ǹɷ������Ϻ������ͨ�豸��չ����˾�ۺϼ���ʲ�����Աת����������������Ϊ�Ϻ��������Ź����ͨ�豸������ƽ̨����Ͷ����ʿ�Ʋ⣬�����ɷݵ����鷽��һ�ǽ�����ع��豸�ʲ�(���Ϻ���һ��������)�������У���һ�ֿ�������ͨ���ʲ��û����������Ļ����豸���ʲ��������й�˾��

�����Ϻ��ǵ缯��

������������ ��600651 ��

�����������ͣ��ʲ��û�

����������̣�2009��7�¹���,�Ϻ��ǵ����Ϻ����ϲ�Ȩ���������Ƴ��÷���������˾7.74����Ȩ,���ü۸�Ϊ2430��Ԫ,��˾��ΪΨһ�������÷���������ɺ�,��˾��ֱ�ӻ��ӳ��з���������˾40���Ĺ�Ȩ��������֮����ʲ�,��������Ҳ��ʼ����ת��,��˾�������ת���ֽ����ܿ�ϵͳ��˾75����Ȩ��2009��8�·�,�����������Ϻ��ǵ缯��ת������������� ��600648 ����������˾δ��������ɫ������ҵΪ��չ��ҵ����ȡ��2014��ʵ�ֹ�˾��������40�ڵ�Ŀ�ꡣ

�������ֹɷ� ��600654 ��

�����������ͣ��ʲ��û�

����������̣�

�������ֹɷ�2009��11��14�չ���,��˾����1.92��Ԫ�۸����ɶ��Ϻ��ǵ缯�ų����Ϻ����ܿ�ѧ��������˾100����Ȩ�����ֹɷݱ�ʾ,�Ϻ����ܿ�ѧ������˾�ǹ��ڽ���������Ӫ�����ѧ��������ҵ,�����˲�ȱ�����������²�����г���������ǿ��ԭ��,��˾�����꾭Ӫҵ�����»�����,��˹�˾����������Դ�����Ʒ�չ�������Ӳ�ҵ,�˳���ѧ������ҵ��

�����Ϻ����� ��600621 ��

�����������ͣ��ʲ��û�

����������̣�

�����Ϻ����꽫�����ɶ��ǵ缯�Ž����ʲ��û�,�ó��Ϻ�������ʲ��漰����7�Ҳοع��ӹ�˾,�����ʲ������ǵ缯������ȫ���ӹ�˾�Ϻ�����Ͷ�ʹ�������˾100����Ȩ���漰�����ʲ���ֵ��3.42��Ԫ��2009��11��,�Ϻ�����ɶ����ͨ�����ʲ��û��������Ϻ����꽫����Ϊ���ز���˾��

���������� ��600602 ���������Ϣ ��600637 ��

����2009��8��,�ǵ缯�ŷֱ����11.1��Ԫ��10.7��Ԫ,�չ��Ϲ����еĹ�����30.07���ɷݺ����Ϣ42.24���ɷ�,�Ӷ�ȡ���Ϲ���Ϊ���ҹ�˾�عɹɶ���ͬʱ�����Ӻ����Ϣ�������Գ��еĹ�����ӹ�Ȩת�ø����Ϲ��,�Ӷ����װ�����Һ������ߡ�

������ʵ����

������ʵ��չ ��600748 ��

�����������ͣ���Ȩ���

����������̣�1��������ʷԭ����ʵ�����������ز�ҵ�ַ�ɢ�����ڲ�ͬ�̶ȵ�ҵ���ص��ͽ��������²�ҵ��Դ��ȫ�����ϡ�ЭͬЧӦ����ַ��ӣ�������״������Ӧ��ʵ��������ս�Է�չ����Ҫ����������ʵ���ŷ��ز�ҵ������徺������

����2����˾�عɹɶ��Ϻ���ʵ(����)����˾�����о��漰����˾���ش������˾��Ʊ����ع涨ͣ�ơ�2010��7��9��������ͣ�ơ�

����3��8��17�չ��棬��ʵ��չ���鷽����¯����ʵ�عɽ�ͨ�������ע���ȫ�ʸ�����˾��ʵ�ز���չ����˾(�³�“��ʵ�ز�”)�����Ϻ���ʵ(����)����˾(�³�“�Ϻ���ʵ”)���е���ʵ��չ6.896�ڹɹɷݣ�����Ϊ��ʵ��չ�Ŀعɹɶ������ι�Ȩת�����Ϻ�ʵҵ����˾���������ز�ҵ��������ϵĵ�һ����

�����Ϻ��ǽ�

���������ɷ� ��600820 ��

�����������ͣ��ʲ�ע�����������

��������Ԥ�ڣ�2009���Ϻ�����ί��Ҫ�ֹ���ӿ�������������в������ǽ�����Ҳ�ڴ��С�����ȥ��9�£��ǽ����ŵĶ��³���־ǿ�����������ɷݵĶ��³����Ϻ��ǽ�ʵ���ۺɹ�ע���ʲ���������ҵ���ز�ҵ��ȡ��ǽ������ڹ����������̼���������һ����δ���л���ҵ���ģ�������ɷ��൱��������ҵ���⣬�����Ϻ��ǽ���ҵ��չ��˾λ���Ϻ��еز���ҵ50ǿ��17λ��Ŀǰ�ڽ����49.2��ƽ���ף����ش���230����ƽ���ף���ģ����ϼ�����൱��

�������缯��

�����Ϻ����� ��600171 ��

�����������ͣ��ʲ�ע��

��������Ԥ�ڣ���˾��һ��ɶ����缯���Է�����ʽ�������飬���缯�Ž������Ϻ�����27.8%�Ĺ�Ȩ�Լ������ʲ��������й�������Ϣ��ҵ���ų��У���Ӧ���շ��������ʲ������й������ڻ��缯���еij��ʶ���ˣ��й����ӽ����ٳ��л��缯�Ź�Ȩ��ͬʱ����˾��һ��ɶ������Ϊ�й����ӡ���˾������Ϊ�й����Ӽ��ɵ�·����ʲ������ƽ̨���й���������δ���еļ��ɵ�·����ʲ������й�������Ϻ����硣�й��������ʲ�����10��Ԫ��

������������

���������ɷ� ��600826 ��

�����������ͣ��ʲ�ע��

��������Ԥ�ڣ�09�������ɷݾ�ͣ�Ƴﻮ�����飬�����������������,������ռ���Ȼ���ڣ������ɶ�����������������ս�Թ�ģ�Ѿ��õ�����ί����ʽ������ת��Ϊ�Թ���ó��Ϊ��ҵ��������Ϊ֧�ŵĴ����������������Ҫ������ó������ҵ���������У������ɷ���Ψһ������ƽ̨�����⣬�����ɷ�ͨ����������ҩҵ��ӳ����Ϻ����Ź���ҩҵ49%��Ȩ�������������������й�ʢҽҩ�������о�Ժ���Ž����������ҽҩ�ʲ����������ɷݴ��������ҽҩҵ������ƽ̨��Ҳ�Dz�����ѡ��

�����Ϻ��ز�����

�����л���ҵ ��600675 �������Ͷ�� ��600606 ��

�����������ͣ��ʲ�����

����������̣��л���ҵ�ͽ��Ͷ��Ŀǰ˫˫ͣ�ơ�

�����л���ҵ��ɶ��Ϻ��ز�����Ŀǰ���ǽ��Ͷ�ʵĿعɹɶ������Ͷ����Ӫסլ��ͨҵ���Ϻ��ز��������������ʲ������Ϻ�����(����)����˾�������Ϻ�����ί��Ҫ���Ϻ��ز����ŵ��ʲ���Ҫʵ���������С�����Ҫ��һ���ǽ���Ϻ��ز����ŵ�ͬҵ�������⣬����ձ���Ϊ���Ϻ��ز����ŵķ��ز��ʲ����ֽ���ע���л���ҵ�����Ǽ��ŵĵز��ʲ���ע�뵽�л���ҵ���С����л���ҵ7��20�շ������¶��������鰸ͨ���Ĺ����7��28�գ����Ͷ��Ҳ�������¶��������鰸ͨ�����档ԭ�л���ҵ�����³������ζ��º͵�ί��ǣ����ν��Ͷ�ʵ�ί��ǵ��ž��ػ��������ε��߽춭�»ᶭ�¡�����ǰ�����Ϻ��ز�(����)����˾��Ⱥ�������������Ϻ�����(����)��˾��ί��ǡ����³��������л���ҵ��ί��ǵij�����Ҳ�����������л���ҵ�����춭�»ᶭ�£�ʵ���������п����ԼӴ�

�����Ϻ�����(����)����˾

�����Ϻ����� ��600009 ��

�����������ͣ��ʲ�ע��

��������Ԥ�ڣ�2006��ɸ�ʱ��ɶ�����ŵδ����ͨ���Ϻ��������ϼ����ں�����Ӫҵ���ʲ���Ȼ��Ŀǰ���Ż���������Ͷ��ʹ�õĺ���2�ź�վ¥�����������й�˾���ں��Ŵ���Ŧ�Ĺ滮�£�����2�ź�վ¥�Ʊػ��һ�������ֶ������Ŀ��������һ���Ӿ��Ϻ��������������й�˾��ͬҵ�������⡣δ������ע����ʲ��У����Ż���1�ں�2�ڡ�������չ��ҵ�������к�վ¥��ʵҵͶ�ʹ�˾�ȣ�������ʵ���Ϻ��������ŵ��������С�

����2��������ί�������й�˾

������ɽ��

������ɽ���� ��600692 ��

�����������ͣ��ʲ�ע��

����������̣�2010��7��9�չ��棬����˾�عɹɶ���ʵ�ʿ����˺�ʵ����˾δ���������ڣ������ڹ�Ȩת�á��ʲ����顢�������е�Ӱ�칫˾��Ʊ�۸��쳣������������ǹ�˾��Ϊ��ɽ������ί������Ψһһ�����й�˾�������Χ�ƽ�ɽ���Ĺ��ܶ�λ���ڹ�ҵ�����衢������ʩ���졢��ҵ�Ļ���ʩ����ȷ������·�չ����ɽ���Ὣ�����ʲ���Ŀע�빫˾��

����բ����

����ST���� ��600604 ��

�����������ͣ��ʲ��û�

����������̣�2010��2��5�չ��棬�ɶ����ͨ���ش��ʲ��û�������̫ƽ����缯���⽫����е��Ϻ����Ļ�23742.86���A�ɹɷ�(ռ�Ϻ����Ļ��ܹɱ���41.92%)����ת���б����š��б��������俪����˾100%��Ȩ�������й�˾�۳��� �������2��Ԫ���ȫ���ʲ�����ծ�����ʲ��û���������ɺ����й�˾��Ӫҵ���ɷ�֯��е����ת��Ϊ����ҵ���忪����Ӫ������ҵͶ��ҵ�������б����¼�������ҵ��ƽ̨ı����ٷ�չ���б���������������һ����������Ҳ�Ǽ��Ž�������ҵ���飬˫��������ʵ����ͬҵ������

������������

�����Ϸ��� ��600612 ��

�����������ͣ��ʲ�ע��

����������̣� 2010��7��31�չ��棬��˾�յ�֤�������������˾�����������ί���йɷݹ�������ʲ������������������ί���Ϲ��ɷݶ�Ӧ���е�ҪԼ�չ�����09��9�£��ɶ����ͨ�������������ί���йɷݲ�����5837.45��ɹ����Ϸ���27.57%��Ȩ�漰������˾100%��Ȩ���鰸�����м�14.08Ԫ/�ɣ���������(09��6��30��)�Ϸ���27.57%��Ȩ��Ӧ��ֵΪ4.57��Ԫ��������˾�г���ֵΪ3.64��Ԫ��

���������� ��600628 ��

�����������ͣ��ʲ�ע��

��������Ԥ�ڣ���ɶ�����������ί�ֹ���Ŀǰֻ��1.3407�ڹɣ�ռ��Ϊ25.21��������30��������������ίǰ�����ָùɡ�Ϊ�ٽ��ʱ��г��ȶ�������չ,Ϊ֧��������������ǿ�ִ���ҵƷ��,����һ����ǿ�����й�˾�Ŀ�����������������ί�ɸ�ʱ��ŵ��ע�������ʲ����������ʲ�ע���Ŀ����Ҫ�ǹ�˾���ع���ֵ�ϴ�������ע���ʲ��Ӷ������عɱ���������عɱ����ϵ͵����⡣

����������

������ͨ�ɷ� ��600692 ��

�����������ͣ��ʲ��û�

����������̣��������Ŵ�2009��10��31�տ�ͨ�����ͨ�ɷ���纽��ˮ������ҵ�������أ���˾��Ӫ���ֽϴ������ͨ�ɷ���Ҫ��Ӫ������ҵ���Ѿ����ڼ�������"����"�ľ�Ӫ״̬����������������˾��ɶ������ع���ί��������ش��ʲ����飬����ͨ�ɷݵIJ����ʲ����а��룬��ע����Ƶ����ʲ���2010��6��1�չ��棬�ɶ����ͬ�˾��ȫ���ӹ�˾�Ϻ���ͨ���ٿ��ֹ�˾��13�Ҵ�С���ٴ���ĸ��˾ӵ�е�12�ҳ��Ͷɴ���������ͷ�ʲ�(���������غͽ�����)��������ͷ�ʲ����������Ͷ��˾ӵ�еĽ�����ݵĹ̶��ʲ������ء��ڽ��ľ��ϱ���2���ʲ��������ʲ���ֵ�û��������ʲ�����2.05�ڣ��ó��ʲ�����2.25��Ԫ��2000��Ԫ�IJ�۽��ɳ�����Ͷ��˾���ֽ�ʽ�����й�˾���㡣(��ǰ��Ԥ���ȣ�ԭ��ע��ij������ι�˾10%��Ȩ��ȡ����(����֤ȯ)

����ȯ�̣��Ϻ����������ע���˾10��

���������������Ϻ��������������ӿ����ο������е�Ͷ�ʻ��

��������֤ȯ�о������������ܽ�ѫ��ʾ���Ϻ���Ϊ�����ʱ��г�������һ��һ�������ܵ��г���ע�����һ��ʱ�䣬�Ϻ����ʵ����������г���ע�������ɷݡ������ɷݡ�����ɷݡ����Ͷ�ʡ��л���ҵ�ȱ�����ҵ����ǣ������ͣ�ƣ��ٿ��ǵ��ϰ����Ϻ�ҽҩ�������ϡ��Ϻ������������Ϻͽ����������ϣ�����˵�Ϻ����عɵ������Ѿ�����쳵����

��������ʾ�������϶��µĽǶȿ�������Ͷ����ѡ�����˾��һ���й���������ҵ��λ����������û�н������ϵļ��š����Ϻ��������š��ǽ����š��������ţ��漰�������й�˾�ֱ����Ϻ������������ɷݺ������ɷݵȡ�����������ί���������й�˾�������������ί�µ������硢��ɽ������ί�Ľ�ɽ�����������ع���ί����ͨ�ɷݡ�¬��������ί�µ�������ҵ�Լ�����������ί�µ��Ϻ��Ű٣��ֶ���������ί���µ��Ž��߿ơ��ֶ�����ȡ���֤ȯʱ���� ��

��������Ĵ������� �Ϻ����ع����DZ��

������“��ѻ����”�����Ƶ�������һֱ��A���г��о��ò�˥�ij�����ġ�����7�������������������Ϻ����عɵĴ���֮�£�����ɲ��������Ż���һ�ɳ��죬����������ǵĺ�Ϸ�����ͬʱ��“ʮһ��”�滮����ȷ�����2010�����������ϵĹؼ�һ�꣬Ҳ�Ǵ���֮�ꡣ�����ζ�ţ������°��꣬�������������ᴩʼ�գ���Ϊ����Ҫ��Ͷ�����⡣

������ô�����л�������Щ�������ȴ��ھ���Щ���ۼ���������������Ϊ�����Ĵ������ֵ�ð��ա�

��������֮һ

�������DZ�����Ϻ����ع�

���������Ϻ����ع���˵������������������Ѿã��������A���г���“�˷�����”��7�������������Ϻ��������ϵļ��٣�һ���µ������ݱ�ij��������ٴ�Ϯ����

���������ϰ��꣬�Ϻ��й���ί�Ⱥ�������Ϻ�ҽҩ���Ϻ������������ɷݵ����й�˾���ʲ����鹤����7��16�գ������������µİ����ɷݺ�����ɷ��������й�˾˫˫ͣ�ƣ���־���Ϻ��й���ί������ҵ�ʲ����ϴ�Ļ��������

�����ǵý���5�£��Ϻ��й���ί��������������Ϻ����пع����й�˾���������϶Լӿ��ƽ��Ϻ��ʱ�֤ȯ�������“�ĸ�֧��”����ҵ�ڷ�����ʿ���䶨��Ϊ��һ���Ϻ����ʵ�����·��——�������С��ϲ�ͬ����缯�����顢�ƽ�IPO��

����Ͷ�ʲ���

����������Ϊ���������齫���Ϻ����ع�δ����Ͷ������֮һ��ͬʱ��Ҳ���°���A���г���һ��Ͷ���ȵ㡣Ͷ���߿ɴ����������������ھ�Ͷ�ʻ��ᡣ

����1�����м����ʲ����Ͽ��ܵĸ��ɡ�������й�˾ӵ��ͬһ��ɶ�������Ӫҵ����ͬ�����Ǿ��кϲ�ͬ����Ŀ��ܡ������������еİ����������µİ����ɷݺ�����ɷݵȡ�Ԥ�ƺ��д��ڵĻ����л��꼯�����µ��ȼ������������˫Ǯ�ɷݣ������������µ��Ϻ���ó����һҽҩ���������ŵ��Ϻ����硢���ǹɷݡ��ϲ�ɷݣ��Ϻ��ǵ缯�ŵķ������졢���ֹɷݡ��Ϻ����ꡢ�����ӡ������Ϣ�ȡ�

����2�����м����ʲ�ע��Ԥ�ڵĸ��ɣ����Ϻ��ز��������µ��л���ҵ�ͽ��Ͷ�ʡ���ǰ��ҵ���ձ���Ϊ���Ϻ��ز����ſ��ܽ����Ͷ��“����”�����ʲ�ת���л���ҵ����Ȼ7��16������˾���Դ������˳��塣������7��22�գ����Ͷ�ʷ������ش������չ���棬��Ŀǰ�漰�Ϻ��������ϵ��������ڳﻮ�У��ɼ������鲢�ǿ�Ѩ���硣

�������⣬����ע���ʲ�Ԥ�ڵĻ�����ʵ���ŵ���ʵ��չ�����¹�˾��ǿ���عɡ��ǽ����ŵ������ɷݡ����˼��ŵĽ��˹ɷݡ��������ŵ��Ϻ����������缯�ŵ��Ϻ����롢�������ŵ������ɷݡ����ļ��ŵ����ʵҵ�ȡ�

����3��������ί���¸��ɣ�������ɲ��ݺ��ӣ����ɽ���Ľ�ɽ������բ���������س�Ͷ��ST���ģ����������Ϸ��顢�����磻����������ͨ�ɷݣ�¬������������ҵ�����������Ϻ��Ű٣��ֶ��������Ϲ��건���ֶ����衢�Ž��߿Ƶȡ�

��������֮��

���������ȷ�������

�����̡�������ҵ������Ӫ�淶��������̨֮����������ҵ�沢��������Ҳ�������ϣ�“����”�������ʳ�Ϊ������ҵ��ȹؼ��ʡ�

�������Ų�ԭ���Ϲ�ҵ˾˾�����ຣ7��20�����ϰ��깤ҵͨ��ҵ������������������ϱ�ʾ��ͨ��������ߵ�ʵʩ����ͨ���������顢��̭�����ܵ��ֶΣ���һ������ȼ��ٸ�����ҵ��������Ŀǰ��Լ800�Ҹ���������200�ҡ������ڹ�������ڲ����ͷ��ƶ�����ҵ�����źź����һ����ȷ��̬��ͬʱ������Ϥ�����ӿ������ҵ��������ָ������������ϱ��������ڽ�����ʱ��̨���ܴ���Ϣ�̼���������������������ǿ�����ܣ���ֹɷݺͷ����ظֵȾ�ǿ����ͣ��

����Ͷ�ʲ���

����������ҵ�ܺ�۽�������Ӱ�죬��������ۻ������ߴ�34%�������̾������ھ�λ�á�ҵ����ʿԤ�ƣ���8�¿�ʼ��������ߵ��ɶ��ı�������“̩ɽѹ��”�ľ�����ͬʱ����������Ԥ��֮�£��������������ů��

����������Ϊ��ע�����������ó����β�����Ͷ���߿��Կ�ʼ��ע������顣�����“������”������ظ���ɽ�������������ֹɷݡ����ְ�ġ����ֹɷݵȣ����⣬���ɹ�ע��Դ��������ֹɷݡ������ظ֡������ҵ���Ƹֺ��ˣ��ǵ��͵��������ܡ����������ȡ�

������Ҫ���ѵ��ǣ�Ŀǰ���������������ǻ�����һ�����ա�����¥�е���û�з����⣬��һ��������Ʒ���Ѵ�����ҵ������Ҳ���ڷŻ�����Щ������ѹ�г��Ը����������иּ������µ����ܡ�

��������֮��

�������н��Ӻ��������

���������������������ҵ���ʲ����Ϻ��������У��������ɵ㵽���ȫ���̿��Σ�ҵ��Ԥ�ƽ��ڽ�������µĸ߳�������������Ӵ���ʲ���ģ��ȣ�Ŀǰ������ҵ���й�˾�ľ�Ӫ��ģ��С���Һܶ����й�˾���ʲ�����Ƿ�ѡ����ո���������ŵ��ʲ�����˼·�����й�˾����δ�������ʲ�����Ʒҵ��չ������ƽ̨��7��22�գ����ն���“���ڳﻮ�ش��ʲ���������”�Ĺ�����֤ʵ����һ�㡣

����Ͷ�ʲ���

�������˽⣬ʮ�������������Ԥ�ڽ�Ϊ���ʵ����к���ҵ���š�������ҵ���źͺ���ƹ����š��к���ҵ����δ�������Ϸ���Ŀ���ǵ�2011��ʵ���ӹ�˾80������Ӫҵ�������ʲ��������й�˾��2013��ǰ��ʵ���к���ҵ�����������С�������ҵ��������ƻ���δ��3����ʱ���ڣ���Ŀǰ110��ҳ�Ա��λ����Ϊ30���רҵ���Ӽ��ţ������������ϣ��ǹ�ע���ص㡣����عɼ�������������͵������������ϵĻ��ᡣ

��������֮��

�����������ⲻ���ʲ��û�����

��������������й�˾��˵��ζ��ת�䡢��������������ѻ���ˡ���СѼ��������ɱ䡣�����°������������й�˾�������Ϣ�����������������7�£������г�Ŀ��ľۼ����ʽ�Ը������������Ԥ�ڹ������������Ƿ����ϡ�

�����ݱ���ͳ�ƣ�7�������������Ƿ���ǰ20ֻ���������߳����������ɣ���ɷɼ�������70.84%��������������61.55%����ɽ��������54.50%�������������53.08%�����⣬�Ϻ���÷�����ص�����Ƿ�Ҳ������40%��

����Ͷ�ʲ���

����A���г�һֱ��������“���Ƴ������”�����������г��������������˴�Ҷ�����ɵĹ�ע�ȡ����ݽ�����Ϣ��¶��������ʿѰ�ң�Ŀǰ���ڽ������������������Ԥ�ڵ����й�˾�������ᵽ�ĸ����⣬���к�ͨ���š���ɽ��֯������ҵA����ʢ�칤������ʵҵ�ȡ�������������ͨ���š�������硢�ɷɼ��ɡ����ص���Ⱦ����ò����ʲ��û����������Դ�ʲ�����ɽ��֯���û���ҵ�ʲ�����ʢ�칤����ת�У���������ó��˾��

�������⣬һЩST��˾Ҳ���ھ���ᣬ����������������飬ST���Ʊ��������ܸ��������Ҳ������ǰ����֤��Ὣ�ϸ���������飬��ˣ�ר����Ϊ��ĿǰͶ��ST��Ʊ�������鲢���Ǻܺõ�Ͷ�ʷ�ʽ�����й�֤ȯ����