新海宜(002089)LED 项目将成公司高增长的第三极

| 2011-7-6 11:26:36 来源第六代财富网 http://www.sixwl.com/ 点击:.. | 字号:

|

事件:

公司发布公告:投资2.7 亿元于纳晶光电公司、实现控股90%,该子公司将投资6.9 亿元于蓝、绿光LED 外延片、芯片及封装的研发与制造。

点评:

1. LED 项目将成为公司业绩长远增长的又一有力保障。该项目将分两期分别投资,第一期3.4 亿元实现厂房及4 台MOCVD 的投资、第二期3.5 亿元实现16 台MOCVD 设备的投资;全部达产以后,预计实现收入7.8 亿元、净利润1.8 亿元。

2. 该LED 项目为产业高端项目,主要用于蓝绿光照明。纳晶光电公司为中科院苏州纳米所和海外技术团队联合创办,主要经营LED 高端照明产品的研发与制造。根据中科院纳米所披露资料,纳米光电研制的LED 外延片达到国际先进水平:发光功率可达22mW,发光效率达100lm/w;并且产品具有长寿命的特点,在30mA 条件下老化1000 小时衰减低于5%(估算寿命为80000 小时)。

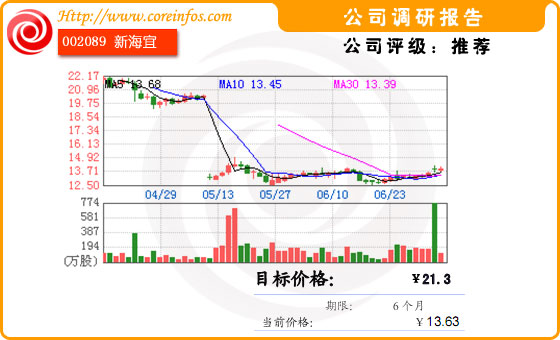

3. 看好公司长远发展和近期业绩高增长。在光纤宽带接入(FTTx)部署大力拉动通信配套设备高增长、软件业务在“客户拓展、产能扩张、向高端项目延伸”三大战略下实现高增长的基础上,LED 项目将保障公司长远发展。我们认为公司多元化的业务有助于维持公司业务长期增长的稳定性、拓展业务增长空间。在公司业绩高增长基础上,我们暂维持盈利预测:预测公司2011-2013 年EPS 为0.71、0.93、1.25 元,净利润同比增长80%、30.8%、35.2%。维持买入评级、目标价21.3 元,对应2011 年30 倍PE。

股价刺激因素:公司股权激励计划年内获批。

风险提示:运营商降低光纤宽带接入投资;软件外包业务在华为开拓受阻;LED 项目投资进展不畅。