上海莱士(002252)投浆量增速下降影响短期成长

研究结论

原材料和劳动力成本上涨导致募投项目调整投资金额。公司于2011 年6月10 日召开第一次临时股东大会,会议审议并通过了《关于公司募集资金投资项目调整投资金额的议案》。募投项目成文于2007 年,原定为在旧厂区进行改扩建,其中材料费用、人工费用、工艺设备等均基于当时的物价水平,此后2009 年公司募投项目改为在奉贤建设新厂区,同时材料费用、人工费用、工艺设备等价格的上涨,实际成本已远远高于当初的预算,为此将募投项目投资金额从3.4 亿元调整到4.8 亿元,预计投资金额修改会影响现金流的充裕度,同时项目建成后每年折旧会增加。

未来三年内血制品行业将维持供不应求局面:目前预计国内采浆量达到5000-6000 吨时将会出现市场竞争,而2010 年国内采浆量在4000 吨左右,假使以行业平均增速10%计,实现供求平衡至少需要三年时间。而从全球看,如金砖四国的印度、巴西等地其血制品用药尚未充分培育,随着上述国家血制品市场的成长,未来全球血制品行业将会保持长期供应紧张的态势。公司一季度预收账款余额为3374 万元,较期初增加201.33%,预收账款的大幅增加显示出行业景气度并未发生改变。

采浆量增速下降影响短期成长:公司2010 年在海南新设的三个浆站均已开工建设,预计2011 年内将能投入使用。短期内新浆站不会贡献增量,而原有浆站在2009 年上半年将营养费标准由原来的150 元/人次提高到至200 元/人次后,推动了2009-2010 年采浆量的提高,但我们预计今年这一激励作用将会明显减弱,采浆量增速下降影响血制品供给。

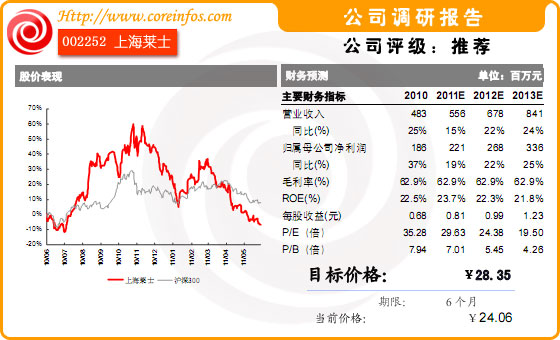

投资建议:前提假设血制品最高零售价不进行调整,公司未来三年将进入平稳增长轨道,我们根据公司已经做出的半年报利润预增-10%-20%,预计公司2011-2013 年将实现每股收益为0.81 元(原预测为0.88 元、下调7.95%)、0.99 元(原预测为1.09 元、下调9.17%)、1.23 元(原预测为1.38 元、下调10.87%),维持公司增持的投资评级。

- 新闻

- 股票

- 理财