海南海药(000566)于无声处听惊雷

暂处业绩经历低潮期

公司结束了2008 年以来30%以上的营收及利润增速,2010年,公司普药类营业收入4.68 亿,同比增长78.6%,新特药营业收入1.44 亿,同比下降43.2%,总体毛利比上年增长35.3%。公司净利润出现下滑在于三项费用大幅上升,合计增加5310.87 万元,增长50.2%。此外,营业外支出增加,报告期内子公司海口制药厂遭遇小概率事件,同时遭受水灾和火灾影响。造成资产损失合计1080 万。

潮落无声,待听惊雷

公司在2010 年药品招标中中标省市数量相对于2009 年有大幅增加。公司还积极加强销售渠道掌控,新成立分产品事业部进行销售管理。我们预计2011 年公司在传统原料药及制剂方面实现营收及净利润高比例增长应是大概率事件。

公司2010 年公布定向增发方案,预计将于2011 年上半年完

成增发。拟募资投向人工耳蜗及原料药和新药开发项目。我们认为人工耳蜗市场将复制心脏支架市场的进口替代之路,成为公司未来新的利润爆发点。力声特已于近日获得人工耳蜗准产批文,将在一定时期内独享市场,前景更为确定,并且高技术壁垒的人工耳蜗生产,决定了今后只会有少量竞争者有资质进入,而千亿市场规模足够支持参与者共同发展。原料药项目将完善公司抗生素产品产业链,制剂产品成本控制和产能都将受到保障,利于公司应对产品需求的增长和药品政策性降价。定增项目成行将大大增加公司未来的盈利能力。

盈利预测及投资建议

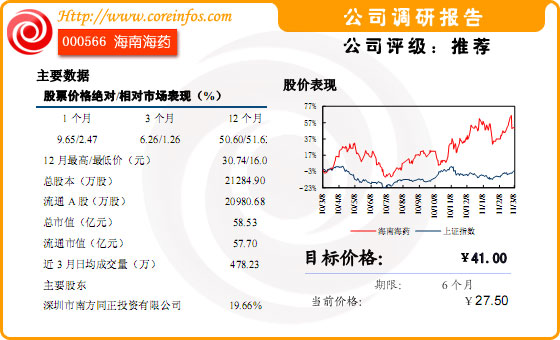

预计增发4000 万股,摊薄后2011 及2012 年EPS 为0.81 元及1.08 元。由于公司未来处于高速发展期及定增实施后人工耳蜗资产的盈利能力,长期坚定看好,维持买入评级,6 个月目标价41 元。建议短期调整到位后逢低积极配置。

热门排行榜

- 新闻

- 股票

- 理财