ЛЊЙтЙЩЗн(600475)ВМОжЪЎЖўЮхЃЌЛ§МЋЭЦНјеНТдзЊаЭ

баОПНсТл

ЁЁЁЁаТНгЖЉЕЅдЄМЦДяЕНРњЪЗИпЗхЫЎЦНЃЌВњФмЪЪЪБРЉеХШЗБЃИпдіГЄЁЃдЄМЦ2010ФъНЋгРДРњЪЗЩЯзюКУЕФвЛФъЃЌЙЋЫОЕФЯњЪлЪеШыКЭаТНгЖЉЕЅЃЌдЄМЦЖМДІгкРњЪЗИпЕуЃЌЪеШыЪЕЯжНЯПьдіГЄЃЌЖЉЕЅдіГЄПьгкЪеШыдіГЄЁЃ2010 ФъЖЏЙЄНЈЩшЕФжиаЭГЕМфдЄМЦвбАДМЦЛЎе§ЪНЭЖВњЃЌВњФмгаЭћРЉеХ20-30%ЃЌЭЌЪБЙЋЫОПЩФмЭЈЙ§діМгЭтаНјвЛВНРЉДѓВњФмЁЃвђДЫЃЌЮвУЧдЄМЦЖЉЕЅИпдіГЄНЋзЊЛЏЮЊЪеШыИпдіГЄЁЃНёФъЕФЪзвЊШЮЮёШдШЛЪЧЛ§МЋАВХХЩњВњЃЌЖЉЕЅВЛГюЃЌЪеШыИпдіГЄПЩвддЄЦкЁЃ

ЁЁЁЁГіПкКЭЬижжЙјТЏБШР§гаЭћж№ВНЬсИпЃЌУЋРћТЪгаЬсЩ§ПеМфЁЃаТНгЖЉЕЅжаЃЌГіПкЖЉЕЅБШР§дЄМЦНјвЛВНЬсЩ§ЁЃГіПкЖЉЕЅвЛАуЮЊИпЖЫВњЦЗЃЌУЋРћТЪИпгкЙњФкЖЉЕЅЃЌСэвЛЗНУцЃЌдЄВтНёФъРЌЛјЗйЩеТЏЖЉЕЅдіГЄНЯПьЃЌгрШШЙјТЏЖЉЕЅдіГЄЫйЖШвВНЯИпЃЌЬижжЙјТЏЖЉЕЅУЋРћТЪЭЈГЃвВвЊКУгкЦеЭЈЙјТЏЁЃвђДЫЃЌзлКЯГіПкКЭЬижжЙјТЏеМБШЬсИпРДЗжЮіЃЌЮвУЧдЄЦкУїФъЙЋЫОВњЦЗзлКЯУЋРћТЪгаЬсЩ§ЕФПеМфЃЌЧїЪЦЯђКУЁЃ

ЁЁЁЁЬсЧАВМОжеНТдаТаЫВњвЕЃЌЮДРДССЕуЗзГЪЁЃЙЋЫОзд2009 ФъЦєЖЏСЫВњЦЗНсЙЙЕїећеНТдЃЌХрг§СЫРЌЛјЗйЩеЙјТЏЁЂгрШШЙјТЏЁЂIGCC ЦјЛЏТЏШ§ДѓЦЗжжЁЃФПЧАРДПДЃЌРЌЛјЗйЩеТЏКЭгрШШЙјТЏЖЉЕЅЧщПіКмКУЃЌЫЕУїзЊаЭГЩЙІЃЌЖјIGCCЦјЛЏТЏЮЊДњБэЕФжиаЭГЕМфвбОАДееМЦЛЎЭЖВњЃЌжЛД§гааЇЪаГЁЦєЖЏЁЃетШ§ИіВњЦЗЖМЪЧЙЋЫОЬсЧАВМОжеНТдаТаЫВњвЕЙцЛЎЕФБэЯжЃЌЫцзХеНТдаТаЫВњвЕЙцЛЎЯИдђЕФж№ВНЭЦГіЃЌНЋНјвЛВНЯдЪОЙЋЫОЕФдЖМћзПЪЖЁЃ

ЁЁЁЁЩюФБдЖТЧЃЌЛ§МЋЭЦНјеНТдзЊаЭЃЌгНгаТЕФЗЂеЙНзЖЮЁЃЙЋЫОЪМНЈгк1958ФъЃЌгЕга60 ЖрФъЕФРњЪЗЃЌзёбЮШНЁЗЂеЙЕФЫМТЗЃЌНєИњЯрЙиВњвЕЕФЗЂеЙЧїЪЦЃЌЪЪЪБНјаавЕЮёЕФЭиеЙКЭзЊаЭЁЃИеГЩСЂЪБЃЌЙЋЫОвдЩњВњУКЗлЙјТЏЮЊжїЃЌЕН90 ФъДњГѕЦкЃЌЙЋЫОжївЊОЋСІдђЗХЕНСЫаТаЫЕФбЛЗСђЛЏДВЙјТЏЩЯЃЌзЅзЁСЫ2003-2006 ЕчдДНЈЩшЕФИпЗхЦкЃЌЫФФъЪеШыЪЕЯжСЫ3 БЖЕФдіГЄЃЌРћШѓЪЕЯж4 БЖЕФдіГЄЁЃЕчдДНЈЩшИпЗхЦкКѓЃЌЙЋЫОгжПЊЪМФБЛЎзЊаЭЃЌЛ§МЋЭиеЙЗйЩеЙјТЏЁЂгрШШЙјТЏЁЂIGCC ЦјЛЏТЏЕШаТвЕЮёЃЌНєИњеНТдаТаЫВњвЕЕФЗНЯђБъЃЌЬсЧАВМОжЃЌгаЭћНјШыаТвЛТжЕФПьЫйЗЂеЙЦкЁЃ

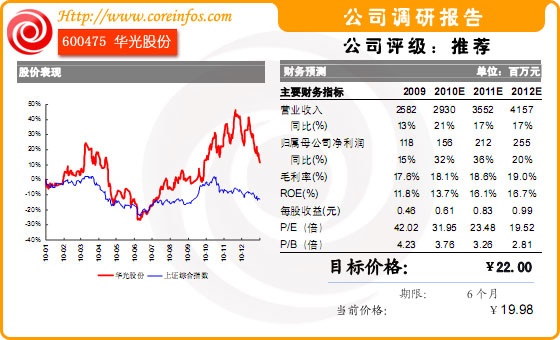

ЁЁЁЁЮЌГжТђШыЦРМЖЁЃЮвУЧЮЌГжжЎЧАЖдЙЋЫО2010-2012 ФъУПЙЩЪевцЗжБ№ЮЊ0.61ЁЂ0.83ЁЂ0.99 дЊЕФдЄВтЃЌМјгкЛЊЙте§ГЏЕЭЬМЩшБИаавЕзЊаЭЃЌЮДРДдіГЄжЕЕУЦкД§ЁЃЭЌЪБЙЋЫОЩцСдЕФаавЕЪЧГЏбєВњвЕЃЌЪЧЙњМвЪЎЖўЮхЙцЛЎжиЕужЇГжЕФЯИЗжаавЕЃЌдкаТаЫеНТдВњвЕЙцЛЎЯИдђГіЬЈжЎЧАЃЌЙЩМлгаНЯЖрДпЛЏМСЃЌФПЧАЙЩМлгаНЯИпЕФАВШЋБпМЪЃЌМЬајЮЌГжТђШыЦРМЖЁЃ

ЁЁЁЁЙЩМлДпЛЏМСЃКНкФмЛЗБЃеўВпГіЬЈЁЂРЌЛјЗЂЕчЁЂгйФрДІРэЁЃ

- аТЮХ

- ЙЩЦБ

- РэВЦ