久立特材(002318)未来的高端工业不锈钢制管明星

| 2011-3-3 16:50:27 来源第六代财富网 http://www.sixwl.com/ 点击:.. | 字号:

|

投资要点

公司是不锈钢行业管材细分市场龙头

公司通过20 年发展,到2010 年已经形成不锈钢无缝管(穿孔、挤压)和焊管(大、中、小口径)5 万吨的生产能力,预计2010 年产量约为4.5 万吨。无论是装备、技术和品牌在国内都处于领先水平。

公司是国内高端不锈钢管发展的先行者

由于不锈钢成本远高于普通碳素钢,民用领域不锈钢管需求拓展缓慢,目前国内进入门槛较低的民用不锈钢管领域产能相对过剩。而在工业用不锈钢管领域,特别是核电站用管、高压锅炉管、油井开采用管等等高端工业应用领域不锈钢管严重依赖进口,市场仍呈现供不应求的局面。总的来说,不锈钢管行业已由数量增长阶段进入质量增长阶段,低端产品竞争激烈,国内新的应用和需求向高端发展,而公司正是国内高端不锈钢管的先行者。

产品结构升级为公司打开成长空间,高端工业用不锈钢管多项突破

公司瞄准的高端工业应用市场,目前处于寡头垄断格局,仍面临全球性的供不应求,吨钢利润可能几倍于公司传统产品。公司募投项目对应的核电、超超临界火电、大型炼化项目和油气开采与输运用不锈钢管都是进口替代空间较大的领域,如果相应领域市场开发和推广得力,项目预期的进口替代效益兑现,公司未来3-5年业绩将有数倍的增长空间。

募投项目帮助公司突破产能瓶颈,未来5年产量快速增长

公司在工业用不锈钢管领域的技术日趋成熟,而2009年成功的从资本市场融资,资金瓶颈和产能瓶颈已被顺利打通,公司产能在未来几年将保持较快速度增长。预计2012年,公司项目陆续投产,钢管总产能约为7.3万吨,产能规模将是2009年的2倍;到2014年,公司在建项目全部投产后,总产能将达到7.7万吨。

盈利预测与估值。

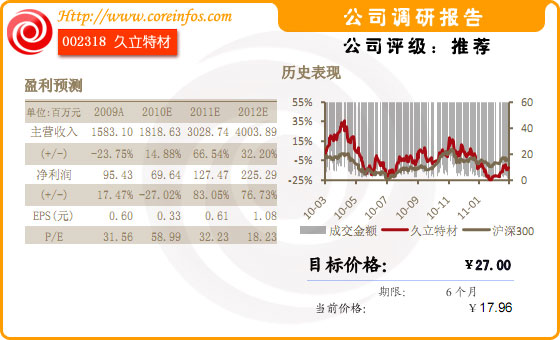

我们预测公司2010-2012 年不锈钢管产量为4.5、5.5 和6.1 万吨,营业收入为18.2、30.3 和40.1 亿元,对应EPS 分别为0.33、0.61 和1.08。2011 年2 月28 日,公司股价为19.76,对应2011 年的动态PE为32.39 倍。我们看好公司高端项目的市场开拓和盈利前景,给予公司2012 年25 倍市盈率,未来一年目标价为27,给予公司“买入”评级。