潞安环能(601699)潞安环能的资产注入分

| 2011-2-16 14:30:20 来源第六代财富网 http://www.sixwl.com/ 点击:.. | 字号:

|

报告关注点:

1. 集团资产注入预期强烈,预期注入的两矿盈利能力强于公司目前煤炭资产;

2. 预期注入的司马矿和郭庄矿将增厚公司2011 年EPS 最高达0.46元;

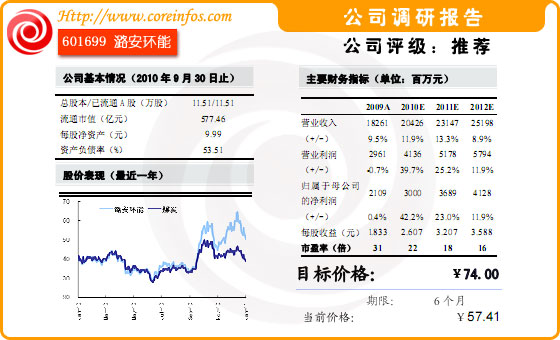

3. 我们给予公司6 个月目标价:74 元。投资要点:

集团资产注入预期强烈。集团曾在公司2006 年上市之初即承诺未来5-10 年内(2011-2016 年)将煤炭资产全部注入上市公司,使公司为其下属唯一一家煤炭企业;

公司未来煤炭产量增长点在于整合的小煤矿。公司目前有煤炭产能共计4680 万吨/年,老四矿和屯留矿内生性增长空间不大,未来产量增长点在于潞宁煤矿和整合的小煤矿上,公司负责整合的小煤矿产能共计1380 万吨/年;

预计首先注入的煤炭资产为司马矿和郭庄矿。预计首先注入上市公司的两个矿为司马煤矿和郭庄煤矿,按照煤炭公司以往的资产注入的先例,干净的资产往往是资产注入的首选,司马矿、郭庄矿目前均已成熟,具备注入条件;

预期注入的两矿盈利能力较强。对比两矿与公司2009 年、2010年上半年的数据,2010 年上半年两矿的销售净利率高达32.25%,高出公司14.38 个百分点;两矿2009 年和2010 年上半年归属母公司净利润分别为公司的15.67%、25.58%,而两矿的设计产能为公司的8.18%,考虑到公司其他业务的盈利能力较低,以及公司尚有部分煤矿尚未达产等因素,预期注入的两矿盈利能力也要好于公司目前煤炭资产。

预计资产注入将增厚公司2011 年EPS 最高达0.46 元。我们分别以公司定向增发和发行债券的方式,及其不同的比例做出测算,我们预计两个矿的注入将最高增厚公司2011 年EPS0.46 元,较我们预计公司2011 年EPS(在不考虑资产注入情况下)增幅为14.37%。

集团剩余煤炭产能是公司产能的1.6 倍。公司目前产能共计4680 万吨/年,集团除了上市公司煤炭产能之外尚有7650 万吨/年的产能,是公司煤炭产能的1.63 倍,按照集团资产注入的承诺来看,公司未来业绩增长值得期待。

给予公司6 个月目标价74 元。考虑到公司资产注入预期强烈,以及公司喷吹煤有提价预期,我们给予公司23 倍的估值,6 个月目标价74 元,上调公司投资评级为“买入”。