中国石化(600028)全年经营数据公布,重点在中下游

| 2011-1-21 15:26:35 来源第六代财富网 http://www.sixwl.com/ 点击:.. | 字号:

|

投资要点:

石油天然气:中石化公布了2010 年全年经营数据,原油产量没有增长,天然气增长47%,主要来自于普光气田的投产。预计未来几年不考虑海外,国内原油产量增长1%以内,未来的增长更多的要看海外。天然气预计11 年140 亿方,12 年160 亿方。原油储量接替率可能低于1。

炼油销售:原油加工量和成品油销量分别增长13%,中游增长较快。柴汽比下降,化工轻油比例提高,主要是适应下游需求结构性变化。化工:乙烯产量增长35%,主要是09、10 年多套乙烯装置陆续投产,未来每年预计还有10%左右的增速。尿素同比减少30%,未来中石化约363 万吨产能(占国内总产能6%)会慢慢退出,主要是这1 块毛利率不高,国内产能过剩。这对其他尿素企业是好事,国内尿素11 年产能过剩有所减少,但长期看2010-2015 年国内尿素新增产能达到1700-1800 万吨,还有越南出口的可能,行业压力还是较大。

4季度中石化的盈利较好,虽然油价上涨但10 月和12 月2 次成品油上调传导了成本,炼油总体上保持了5%左右的毛利率。其他3 个板块方面上游因为油价气价高业绩增加;销售由于4 季度限电引起的柴油荒供需紧张,所以批发价格基本接近上限;化工板块也是因为限电引起的产品价格上涨导致合成橡胶、合成纤维、合成树脂盈利都很好。

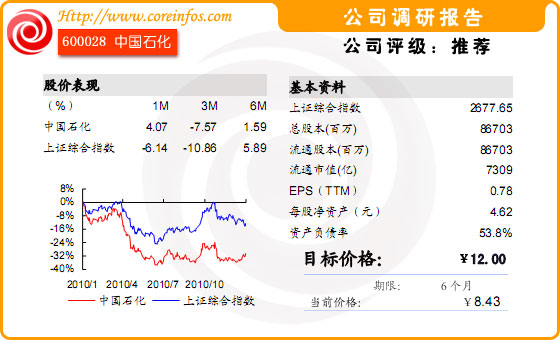

投资建议:考虑到可能的减值,我们略调整10 年EPS 为0.84,维持11 和12 年盈利预测分别为0.92 和1.09 元。 成品油机制的微调和可转债发行,会是公司的股价催化剂。我们认为短期公司具有防御性,1、2 季度可能有新的股价催化剂,维持推荐,建议长期投资者买入,目标价12 元。

风险提示:成品油机制执行不严格。