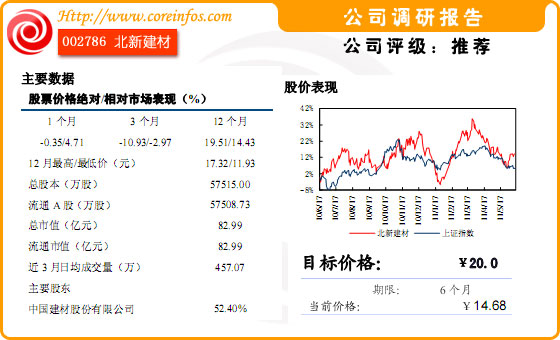

北新建材(000786)行业增长无忧,公司绝对龙头,估值应予提升

看好北新建材的四大理由:行业未来五年仍有翻番空间,兼具投资和消费属性;龙头公司具备快速扩张的天时地利;双品牌优势使战略运作更加灵活;业绩快速增长,财务指标稳健,行业白马估值过低。

石膏板行业在我国仍处于快速成长期,集中度提升是必然:我国人均石膏板用量仅有1.39 平/人,远低于发达国家水平。石膏板使用大国日本和美国的用量均经历过快速发展期,日本人均消费量峰值达到5.46 平米,美国的产能则高度集中于8 家公司。我国市场空间未来五年市场还将翻番,增量与存量市场并存使石膏板行业周期性弱于房地产。市场逐渐品牌化,龙头企业具备更强的发展实力。

公司是绝对龙头,扩张强势,增长稳健:公司作为新型建材龙头,在全国范围内布局。目前,业务规模超过10 亿平米(配套轻钢龙骨),市场占有率超过30%,并计划再用3年时间业务规模超过15 亿平米,成为世界第一的石膏板产业集团,到2015 年石膏板产能超过20 亿平米。公司经营业绩一直稳健增长,近五年更是呈现加速上涨的态势。

盈利预测:2011-2013 年销售收入为58.75 亿元,74.83 亿元和89.87 亿元,分别增长34.5%,27.4%和20.1%。毛利率分别为27.72%,28.08%和28.27%。对应归属于母公司的净利润分别为5.79 亿元,7.73 亿元和9.72 亿元,分别增长39.0%,33.4%和25.8%。对应每股收益分别为1.01 元,1.34元和1.69 元。维持“买入”评级。

热门排行榜

- 新闻

- 股票

- 理财