东软载波(300183)东软载波全年业绩超预期的可能性在加大

业绩简评

2011Q1 实现EPS 0.39 元,符合预期:东软载波公布2011 年一季度业绩快报, 实现归属于上市公司股东的净利润3922.74 万元,同比上涨287.59%,折合成EPS 为0.39 元,完全符合我们预期,我们之前预测一季度EPS 在0.38~0.4 元之间。

东软载波全年业绩超预期的可能性在加大:根据我们对东软载波供应商的供货追踪,公司上半年订单饱满,二季度又超一季度,以现有增速公司全年完成PLC 订单的数量将超过我们之前预期的1300 万片,如果加上去年未确认的350 万片订单,全年业绩存在大幅超预期的可能;另外东软载波2011 一季度已实现EPS 0.39 元,而一般订单旺季在Q4,这也给全年业绩超预期增添更多信心。

经营分析

公司产品价格下降空间不大,毛利率将保持稳定:以目前电表企业的利润水平,电能表质量难以保障,因此电网公司规定了最低竞标价,由此上游PLC 芯片价格下降压力不大;公司2010 年的毛利率基本保持稳定,其中低压载波通信类产品毛利率甚至上升了0.7 个百分点。

公司将继续享受10%的重点软件企业所得税优惠:2010 年公司被评为国家规划布局内的重点软件企业,根据规定将享受低于10%的所得税优惠,因此2010 年公司所得税率大幅下降4.7 个百分点;虽然以后年度所得税率根据当年评定结果而定,但按惯例只要公司不亏损,优惠将一直延续。

维持盈利预测和“买入”评级

预计2011-13 年公司将实现净利润147.67、207.85 和294.34 百万元,同比增长42.5%、40.7%和41.6%,对应的EPS 为1.47、2.07 和2.94 元;

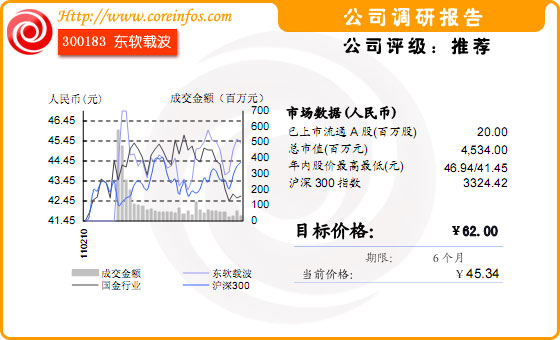

目标价62 元,给予公司“买入”评级。公司62 元的目标价对应行业平均估值,相比目前股价还有38%的上升空间;而42%的利润复合增速更是体现了它的长期价值,因此我们给予“买入”评级。

- 新闻

- 股票

- 理财