万里扬(002434)2011 年加速产能扩张步伐

2010 年业绩低于预期:拉闸限电影响产量 毛利率或有小幅增长

公司2 月26 日发布业绩快报,2010 年营业收入8.32 亿元,低于此前公司的计划和市场预期,主要原因是公司4 季度受拉闸限电损失产量3 万台,从而使得2010年全年产量仅33.6 万台,低于年初制定的35 万台的计划。就盈利能力而言,由于毛利率较高的重卡变速器在公司营业收入中的占比提高,我们测算公司营业毛利率将由2009 年29.4%上升至2010 年的30.3%,但受到企业所得税税率由3.7%回升至13.4%的影响,公司净利润率由2009 年的18.7%小幅下降至18.4%。

2011 年业绩增长主要来自高端轻卡变速器和重卡变速器

公司今后重点发展的产品是高端轻卡变速器、重卡变速器和乘用车变速器,其中高端轻卡变速器和重卡变速器是公司2011 年的主要增长点。我们预计公司本部2011 年销量为44 万台,其中轻卡、中卡、重卡和乘用车变速器的销量分别为18 万台、20 万台、5 万台和1 万台。

2011 年投资4~5 亿元加速产能扩张步伐

截止2010 年9 月30 日公司账面尚有10.92 亿元货币现金,我们认为公司在2011年将加速产能扩张步伐,2011 年投资活动的现金流预计将在4~5 亿元。其中乘用车项目投资1.6~2.0 亿元,扩充高端轻卡和重卡变速器产能投资2~3 亿元。

预计公司配套福田欧曼重卡推迟至2012 年

2010 年11 月15 日福田汽车总经理王金玉携欧曼事业部总经理和采购部长等福田汽车高层领导到公司视察,重点了解公司的产能情况。我们认为,王金玉的此次拜访一方面表明福田对公司的重视,另一方面也可视为福田对公司扩充产能的激励。如果公司2011 年能够实现5 万台重卡变速器的销售计划,2012 年配套福田欧曼重卡将是水到渠成。

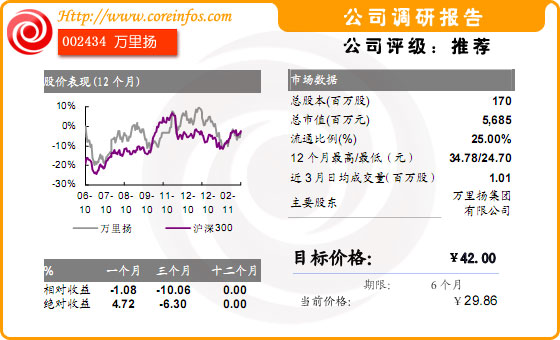

维持“买入”评级,上调6 个月目标价至42 元

即使我们将公司配套福田欧曼重卡的时间推迟至2012 年,依照现有44 万台的销量计划,我们预计公司2010~2012 年的EPS 仍将达到0.90 元、1.40 元和2.04元,两年净利润增长127%。我们认为公司2010 年业绩低于此前预期已被市场充分消化,维持“买入”评级,目标价42 元,对应2011 年30 倍PE。

- 新闻

- 股票

- 理财