农产品(000061)期待11 年平湖开业后的高增长

公告内容:

公司2011 年1 月27 日发布业绩预增公告,预计2010 年归属于上市公司股东的净利润25500 万元,同比增长200%左右,合EPS 约0.332 元。公司同时公告董事会通过民润超市资产与债务处理议案;出资成立深圳市中央大厨房物流配送有限公司的议案;以及出资成立深圳依谷网电子商务有限公司的议案等。

简评和投资建议:

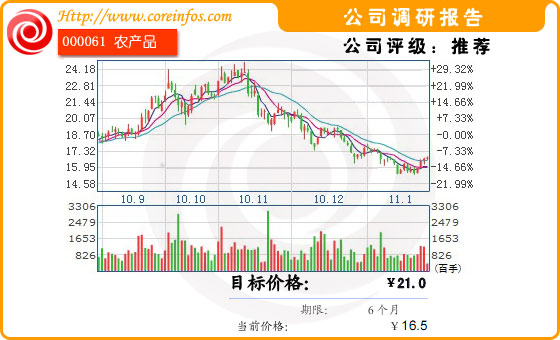

2010 年国庆节后,公司二级市场股价随国际农产品期货价格及国内农产品涨价因素,一度冲高至24 元,随后由于国家控制物价、农产品价格回落等对公司产生负面影响,以及预期公司重大项目深圳平湖市场延后开业等,公司股价调整至当前的16.50 元,自最高点已经回调30%。

我们认为:

(1)关于政府控制物价。对公司偏利好而非利空,其基本的逻辑在于:保障农副产品供给畅通,才能稳定价格,这是政府该项政策的根本诉求所在,因此扩大生产、规范不合理收费、减免环节收费、支持批发市场高效运转和保障供给,是可选之道,而对作为公司主要收入来源的租金和佣金的负面影响较为有限。

(2)关于农超对接。基于市场专业化分工和区域消费差异等特点,农产品“生产上的分散——向农批市场集中——向下游分散零售”的模式短期无法改变,加之农超对接产品的适用性问题,农超对接对农批市场行业空间的挤压是非常缓慢的,且某种意义上还是农超对接物流层面上的重要桥梁。

(3)关于平湖市场。对于专业市场类上市公司,新市场的开业成为相应公司的重要外延扩张因素,也是公司业绩增长和二级市场股价表现的重要催化剂。而平湖市场定位于大流通平台,代表公司一种全新的、更优化的经营模式,并且地处公司绝对垄断的深圳地区,开业后即可为公司贡献大额利润,因此市场期待较高。但该市场的开业时间长期低于市场预期,且目前看由于市政等原因,其开业时间仍未能在春节前后实现,我们预计该市场将在2011 年中期前后开业。

(4)农产品公司的长期投资逻辑。公司的价值在于拥有全国30 多家批发市场,已经构建完成了全国性农产品交易网络,在良好大环境下,公司基于全国农批市场渠道网络和市场的巨量交易额流转,通过加速进行的模式升级带动,收入和利润增长值得长期看好;

我们认为,虽然公司2010 年主业业绩差强人意,但其在市场布局、业务优化和盈利模式升级都有全方位提升,而民润问题的最终解决也消除了市场此前的担心。公司2011 年主业将在主力市场和新开平湖市场的带动下,迎来2010 年拐点之后的业绩高成长,当前股价调整提供了低位介入良机,维持“买入”评级和21 元目标价。

风险:

较多新开市场处于培育期,拖累公司整体业绩;平湖市场开业低于预期;农牧公司扭亏较慢。我们也将在近期对公司进行更深入的跟踪分析,敬请关注。以下是我们对公司本次预增公告及其他投资公告的简评。

- 新闻

- 股票

- 理财