紧缩环境下美债收益率唱反调告诉我们些什么?

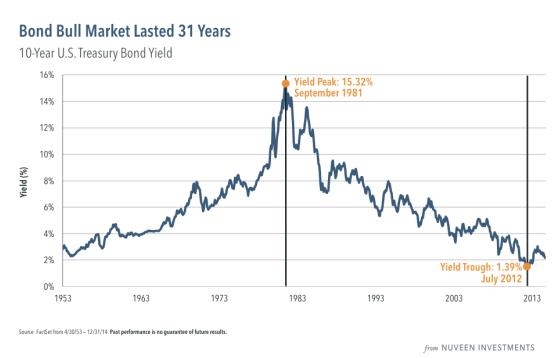

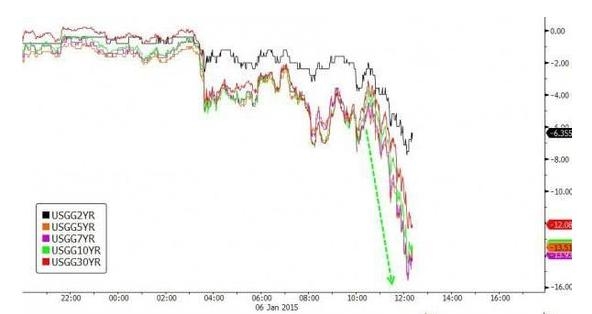

在今年美联储即将收紧货币政策的大环境下,美债收益率并未更随美元指数节节走高,甚至长短期国债息差还出现扩大迹象,周三美国十年期国债收益率跌至1.95%,创2013年5月以来新低。

过去八个交易日10年期美债收益率持续走低,周三更是跳空低开并跌破2%重要水平。投资者认为美债价格上涨是有理由的。欧洲通缩风险、人口老龄化、退休人口,都在驱动对国债的需求,并压低收益率。

但从传统经济学理论上看,在紧缩环境下,长期利率走低并不正常。美联储可能面临的最大难题在于,如果加息之后出现长短期息差扩大的情况,他们是否还应该“耐心”的对待加息?

美元升值预期+避险情绪=美债收益率反向走低

长期以来,国债收益率被视为反应通胀前景的重要指标。基于这个理由,美联储似乎不会急于加息,尤其在目前实际通胀数据并不高的情况下。但是如果长期利率走低反应的是投资者涌入美元资产的话,由此所带来的资产泡沫则可能要求美联储更早或者更为激进的加息。

Prudential Fixed Income首席投资策略师Robert Tipp表示,“美联储会议纪要为结束量化宽松后的政策环境给出了定义,若美联储采取积极的行动,将会吸引资金离开新兴市场 。”

后一种解读方式并不常见,但是纽约联储主席杜德利在12月的讲话中曾经指出,美国楼市泡沫出现的原因就是因为美联储在21世纪初在应对长期利率上的错误决策。

杜德利表示,“2004-2007年间,美联储几乎在持续不断的加息。17次加息后,利率从1%提升至5.25%。然而同期十年期美债收益率却未见明显上扬。息差收窄,股市节节高升。更为关键的是,房地产信贷未紧反松。事后来看,美联储理应采取更为激进的加息方式或者宏观审慎措施控制泡沫。”

美联储通讯社之称的《华尔街日报》记者Jon Hilsenrath也对此指出,按照杜德利的看法,美联储在未来加息的节奏上需要更为关注市场的反馈―如果美联储开始加息引发了市场的剧烈震荡,出现类似2013年中的情况,那么加息节奏可以缓慢。但是如果美联储加息之后市场反应平淡,甚至出现不应该有的情况,比如股市继续走高,长期利率下行,那么美联储必须更为激进的加息。

隔夜公布的美联储12月会议纪要中可以看到,4月之前加息的概率十分有限。绝大多数与会者认为,“耐心”之说表明委员会在未来几次会议上不太可能加息。

部分委员会建议在核心通胀水平与当前近似的情况下仍开始加息。不过在那种情况下,需要对通胀在未来回升到2%有足够信心。委员们同时认为,海外经济形势恶化可能会影响美国经济活动和劳动力市场。油价继续下跌、海外经济持续疲软,可能会负面影响全球金融市场。

DoubleLine基金负责人、著名债券投资人Gundlach在国债收益率前景上发表了独到的看法,他指出,“每个人都在担心,当美联储结束QE后,债市会发生什么。答案就是,海外投资者的购买轻易取代了政府的购买,对市场提供了支持。同时美元继续走强将会使得美国债券更具吸引力,海外投资者不仅仅可以获得更高的利率,还能从货币转换中获利。”

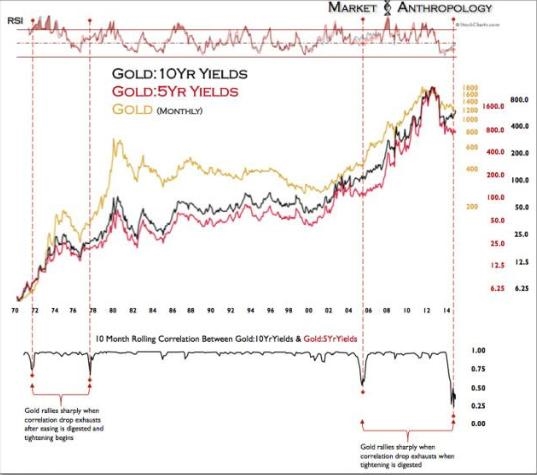

美国长短债出现背离预示黄金或触底反弹

据Market Anthropology观点,最近美国长期与短期国债的走势出现背离,体现在黄金市场上有可能预示着金价触底反弹的时刻即将来临。

因美联储加息的时点越来越近,但市场又不看好美国长期通胀以及加息幅度,所以反映在债市中短期国债收益率下跌的速度慢于长期国债。

用黄金的价格分别除以美国十年期国债的收益率(黑线)、五年期国债收益率(红线),由下方绘制的两者相关性来看,可以观察到大部分时间两者的相关性是非常高的,过去40多年间只有三次明显的下降,分别在1972年、1978年及2006年前后,在相关性触底开始恢复正常水平的过程中,金价(黄线)也出现了明显的上涨:

而2014年里两者的相关性已经跌至0.5以下,这是前所未见的,理论上两者相关性早晚要回归到接近1的高位,所以当本次相关性见底回升时或许也预示金价将开启涨势。

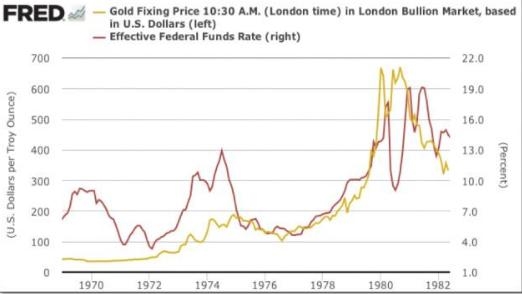

不只是图形上有这样的关联,现实中1972年和1978年前后也恰逢美联储开始加息,由下图可以看到,大多数时候美联储加息时金价就会上涨,而降息时金价就下跌,而放眼今天的环境,正好是美联储将要开始加息的时候:

美联储如何解读长债收益率或成新看点

美元上涨、油价下跌、外围经济不佳等诸多因素共同影响下,美联储如何解读长期国债收益率的下行可能是三周后美联储决议上的新看点。

Cornerstone Macro分析师Roberto Perli在最近的一份分析称,美国国债收益率稳步下跌,更多地说明了油价下跌推动下的通胀趋势及其对经济的较长期影响,但对未来利率趋势预期的反映较少。

他说,国债收益率下跌,部分原因是由于在对经济成长的预期继续升温之际,投资者抵销通胀的需求也在下降。

Perli写道,“投资者可能倾向于假定债券市场正对美国经济释出非常悲观的讯息,但实际上,债市传达的状况完全相反。”

“10年期国债收益率表明的成长预期本月实际上有所改善,而且自从夏季油价开始下跌之后,一直在改善。债市认同我们的观点,即油价下跌对整体美国经济来说是好事。”

花旗全球G10外汇策略师Steven Englander表示:“2015年开年,G3货币集团的10年期国债平均收益率跌至1%以下。这是前所未有的,即便在1930年代,美国和其他国家的国债收益率都要高于现有水平。”

Englander指出,这显示出投资者对全球经济缺乏信心,但很难说我们已经处于一场恐慌之中。

(责任编辑:DF150)

发送好友:http://www.sixwl.com/zhaiquan/hwzs/169745.html

更多信息请浏览:第六代财富网 www.sixwl.com

华丽彰显梅赛德斯品质

华丽彰显梅赛德斯品质 MM疯狂健美甩上百斤肉

MM疯狂健美甩上百斤肉 日本新任官房副长官记者会上晕倒

日本新任官房副长官记者会上晕倒 美腿车模激情邂逅豪车

美腿车模激情邂逅豪车标签:紧缩环境下美债收益率唱反调告诉我们些什么? 美债 收益率

上一篇:美债价格基本持平 因担忧全球经济放缓

下一篇:因欧银购债预期升温 西班牙国债发售结果良好

・银行间债市午盘走强 资金面好于预期且国开新债结果偏低2015.01.13

・美债价格上涨 因股市挫跌且短债需求强劲2015.01.13

・欧元区官员淡化希腊退欧风险 希腊国债上扬2015.01.13

・地方纠结债务上报报低难操作 报高怕问责2015.01.13

・信用债定价估值续降 修复行情或已接近尾声2015.01.13

・两轮驱动转股提速 转债存量“入”不敷“出”2015.01.13

安倍晋三正式当选

安倍晋三正式当选 震区灾民每人每天

震区灾民每人每天 北京出租车企业高

北京出租车企业高 湖南希望小学被强

湖南希望小学被强