基差处合理水平 存在一定的套利空间

三月以来,期指各合约的基差出现了剧烈波动。当月合约的基差最大升水达到25个点,最小则贴水10个点。更稀奇的是,季月合约开始贴水,1306曾一度贴水13个点,权重股分红再次进入投资者视线。随着证监会对于上市公司现金分红要求的提高以及投资者在期指市场的不断成熟,分红对于期指的影响显示出逐年加大的趋势。

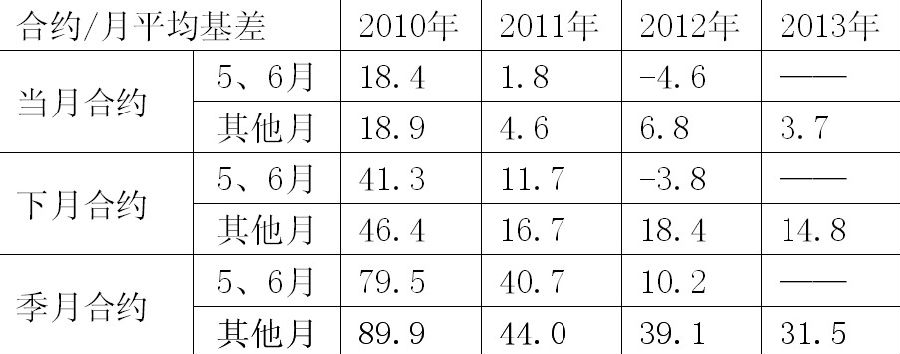

首先,无论从理论上还是实践中看,在权重股分红期间,期指各合约基差明显低于其他月份,而且差异较大。这是由沪深300指数的编排决定的,分红的金额与直接下跌的影响是相同的。投资者预期未来的分红将使沪深300指数回落,相应的期指合约也应该随之调整。这一点在股指期货上市第二年开始才逐渐被注意到。笔者统计了2010年至今各月份的平均基差,结果体现了分红效应逐年增加的趋势。

IF各合约月平均基差统计表

同时,笔者以流通A股作为权重,计算出2010年—2012年由年报所产生的分红占到沪深300流通市值的比重(即分红率),并以3月31日收盘价为基准计算由分红影响的点数,统计如下表:

2010年—2012年沪深300分红统计表

根据上表我们可以看到,分红率在逐年提高,且2012年较2011年分红率提高了40%以上。分红对于基差的影响在2012年达到最大,当月、下月、季月合约基差比其他月份分别要低11.4、22.2以及28.9个点。我们认为,这种情况才合理地反映了现金分红的影响。今年的分红率及基础影响应该和2012年最为相似。

接下来具体分析一下2012年分红的进度以及对各个合约的影响。根据权重股的除息日期以及期指各个合约的存续期统计,我们发现,在去年1203、1204、1205合约的存续期间,实际现金分红影响不超过2个点,权重股的除息日集中在1206、1207、1208、1209四个合约的存续期间,在其存续期间沪深300指数分别回落15、50、43、58个点,每日除息、累计除息以及各合约影响综合信息如下图:

根据分析师对于沪深300权重股2012年度的每股盈利预测来计算,2012年度沪深300每股收益总和甚至要略低于2011年度,2013年总体分红水平应该与去年相当。截至4月2日收盘,1306合约升水16.8个点,加上分红影响的15个点则为31.8个点,与理论基差30个点相当,属于中性水平,并不代表投资者的看空情绪。昨日1304合约升水19.4个点略高,存在一定的套利空间,下月和季月合约基差则处于合理水平。

(作者单位:宝城期货)

北京车展江淮车模

北京车展江淮车模 美国人的惊悚廉价整容

美国人的惊悚廉价整容 新职业“闻屁师”年薪30万

新职业“闻屁师”年薪30万 妩媚性感翘臀美女

妩媚性感翘臀美女上一篇:中金所扩大股指期权测试范围 面向全会员

下一篇:股指期权内部测试全面铺开期货公司提前“预热”

・房地产调控趋紧 武汉房产经纪人薪水不降反升2013.04.09

・调控加码成交减量 楼市生变疑问再现2013.04.09

・济南本月推房产证免费设密码2013.04.09

・济南新建小区不预留公交设施不准开工2013.04.09

・网签环比跌了八成多 青岛二手房遭遇倒春寒2013.04.09

・室内设计十大流行趋势2013.04.09

“活”在现代文明

“活”在现代文明 员工业绩未完成被

员工业绩未完成被 湖南娄底突发山体

湖南娄底突发山体 中东盛产美女妖娆

中东盛产美女妖娆