建行打响内银头炮 去年纯利逼近2000亿创新高

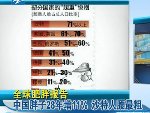

据香港文汇报报道,建设银行(0939)去年纯利逼近2,000亿元人民币,再创新高,为四大内银股业绩拉响头炮。受惠于成本收入比率维持较低及净息差继续扩阔,截至去年底止,全年纯利增长14.13%至1,931.79亿元(人民币,下同;约2,413亿港元,折合每日赚约6.6亿港元),符合市场预期。每股盈利0.77元,派每股现金股息0.268元。该股上周五收报6.17港元,跌0.64%。

建行的净利息收益率(NIM)可望再度扩阔是其被看好的主因,期内净利息收益率扩阔5个点子至2.75厘,带动净利息收入增长15.97%至3,532.02亿元。净利差微升1点子至2.58%。受内地经济增长放缓及收费监管政策等因素影响,手续费及佣金收入增加7.49%至935.07亿元,较上年度大增31.55%相比增幅明显收窄。资产减值损失增加11.9%至400.41亿元。

不良贷款率降资本充足率升

截至去年底止,该行不良贷款率下降0.1个百分点至0.99%;不良贷款余额增加37.03亿元至746.18亿元。资本充足率上升0.64个百分点至14.32%;核心资本充足率上升0.35个百分点至11.32%。净利差2.58%上升0.01个百分点。

于期内,建行持有美国次级按揭贷款支持债券账面价值0.84亿美元,占外币债券投资组合的0.72%;持有中间级别债券(Alt-A)账面价值1.78亿美元。集团不持有希腊、葡萄牙、西班牙及意大利政府及各类机构发行的债券。由于外币债券占集团资产总额比例很小,其市场价值波动对盈利影响不大。

外币债占比小不持欧猪债券

建行展望今年,指经营环境有机遇亦有挑战,认为中央扩大内需及继续城镇化发展政策,可为银行业提供发展空间,惟市场竞争严重,在利率市场化及银行卡手续费下调下,或将影响收入增长。该行将积极巩固市场份额,增强存款稳定性;目标今年人民币贷款增长可达12%。

另外,普华永道中天昨发表关于中国建设银行股份有限公司控股股东及其他关联方资金占用情况专项报告,指没有发现由建行编制的截至2012年12月31日止年度控股股东及其他关联方资金占用情况汇总表所载资料,与该会计师事务所审计财务报表时所审核的会计资料及财务报表中所披露的相关内容在重大方面存在不一致的情况。

各种神功杀“鬼子”

各种神功杀“鬼子” 马云表情逗趣尽显个人魅力

马云表情逗趣尽显个人魅力 中国胖子28年增11% 沙特人腰最粗

中国胖子28年增11% 沙特人腰最粗 央视调侃周星驰当政协委员

央视调侃周星驰当政协委员上一篇:投资收益降太保纯利倒退39%

下一篇:欧洲经济荷兰3月生产者信心急降至负4.8 超预期

・中材去年少赚68%至4.7亿人民币 派息3分2013.03.25

・太保内银自设保险公司属可喜现象 不担心竞争2013.03.25

・瑞银长城汽车中性评级 目标价29.5元2013.03.25

・国泰君安华润电力收集评级 目标价27港元2013.03.25

・交银国际重庆农商行长线买入评级 看5.232013.03.25

・交银国际中海石油化学长线买入评级 看5.362013.03.25

市民养“香猪”当

市民养“香猪”当 2月份房价环比上涨

2月份房价环比上涨 “卖萌”蛇饰品流

“卖萌”蛇饰品流 王岐山从专家型经

王岐山从专家型经