海通证券2016年策略展望:新与旧的博弈

核心观点

新旧产业之间股价走势的分化从2013年开始,利率下行与资产配置转移造就了2015上半年的大牛市,但市场短期涨幅过快及加杠杆造成了指数大幅度波动。

我们认为,2016年的市场,资金面依然充裕,IPO重启将使股票供给增加,市场或呈现宽幅震荡走势。

2016年将是制度变革的大年,注册制的推出、新三板分层的落实,将有效地提供“新供给”,并助推产业升级和结构转型;同时,随着国企改革的深入,2016年也将是过剩产能加快去化的一年,“旧供给”有望局部突围。

投资机会:(1)关注旧产业突围,国企改革板块将在2016年有所表现;(2)把握文教体卫等新产业成长,包括泛消费娱乐、大教育、大健康等是新成长龙头,其中细分行业如虚拟现实、精准医疗等或将在2016年有精彩表现。(3)转型、重组并购带来的壳资源的机会。

2015年A股市场历程

2015上半年,A股走出了波澜壮阔的大牛市,中证全指创出历史新高,比2007年的高点高出60%。市场走势与杠杆密切相关,杠杆资金的快速涌入加速了市场见顶,在其后的去杠杆过程也造成了市场的大震荡。

资本市场股价走势结构分化明显

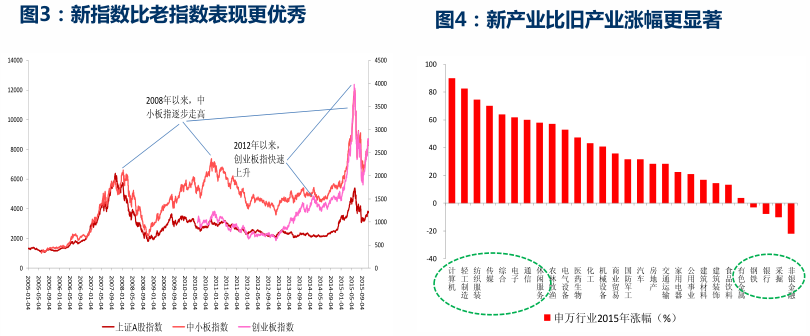

新指数比老指数表现更好,主要原因在于新指数背后的板块历史包袱更小,民营企业占比更高;代表新兴产业方向的计算机、传媒、电子、通信行业涨幅显著高于代表传统行业的有色、钢铁、银行、采掘。

转型和新兴个股获得巨大涨幅

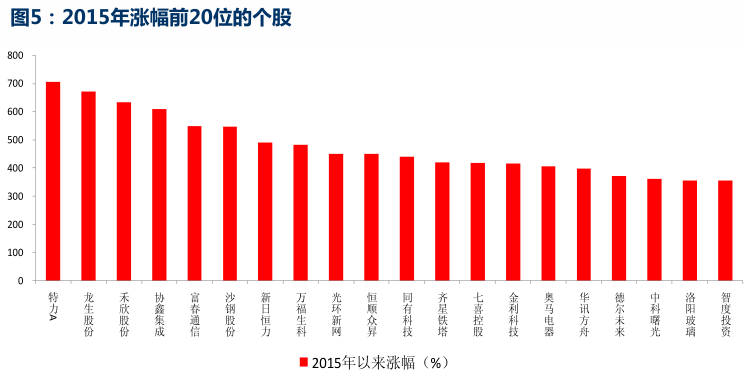

整体牛市的格局使得在过去一年中,有将近550家个股涨幅超过100%,占全部A股总数的20%,其中排名前20的个股涨幅全部超过400%。

资本市场的供与需

资本市场的供与需主要是资金的供给与股票的供给。

2016年,不论国际还是国内,资金面仍将维持宽松局面,国内资产配置转移的基本格局未变,而人民币国际化会增加国际资金对于人民币资产的配置需求。

2016年,股票的供给将显著增加,这会对市场造成比较明显的冲击。

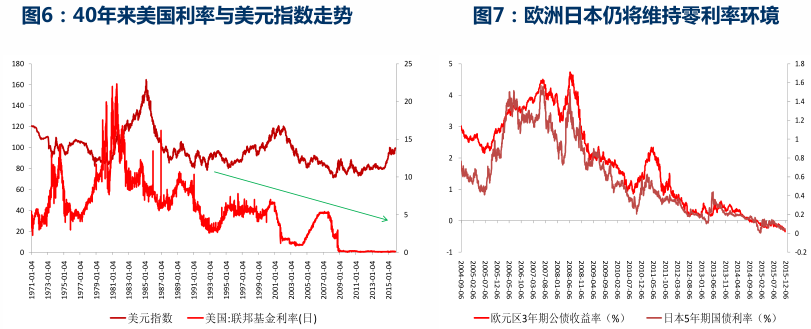

2016年世界经济仍将维持低利率环境

2016年,美元将开启史上最弱加息周期,预计加息幅度不会超过60BP。而欧洲、日本经济增长仍然迟缓,接近零利率环境仍将维持。

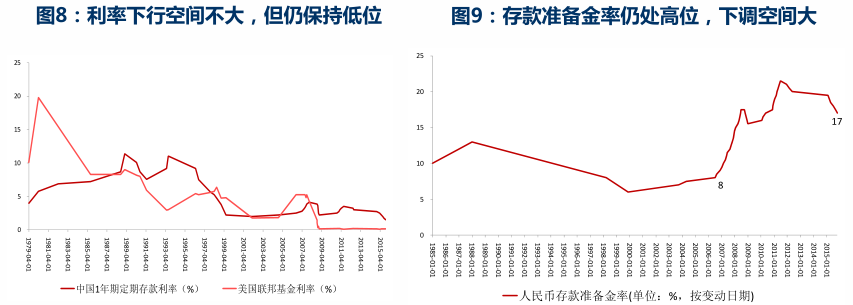

中国仍将维持宽松政策环境

我国在2016年仍将保持宽松的货币环境,利率将继续保持在低位运行。目前的存款准备金率约为17%,按照10%左右的历史平均水平来看,未来几年内仍有多次降准空间。

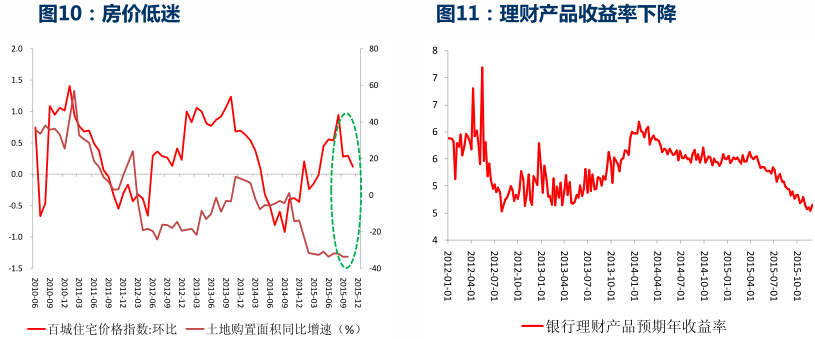

“资产荒”背景下的财富转移大趋势未变

目前实体经济低迷,工业企业利润持续下行,2015年同比下降2%以上。房地产市场整体上维持量价齐跌的态势,从房地产行业的领先指标“土地购置面积同比增速”来看,未来房地产市场仍将处于整体低迷,局部坚挺的状况。同时,随着刚兑打破,低利率环境下的理财产品收益率也在不断下降。这三大变化都有助于资金从实体、房地产和理财市场进入权益类市场。

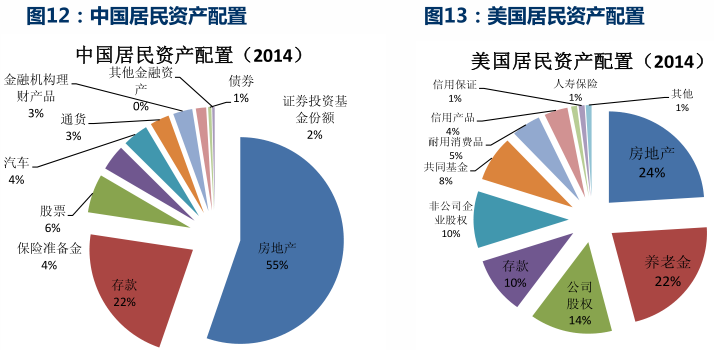

中国居民资产配置调整将给A股带来增量资金

中美居民资产配置差异巨大,中国居民资产目前主要配置于房地产和存款,未来随着资本市场进一步发展和利率逐步下行,中国居民的资产配置结构有可能向美国居民靠拢,如果资产配置中房地产份额下降20%,则有望给权益类资产带来20万亿的配置资金。

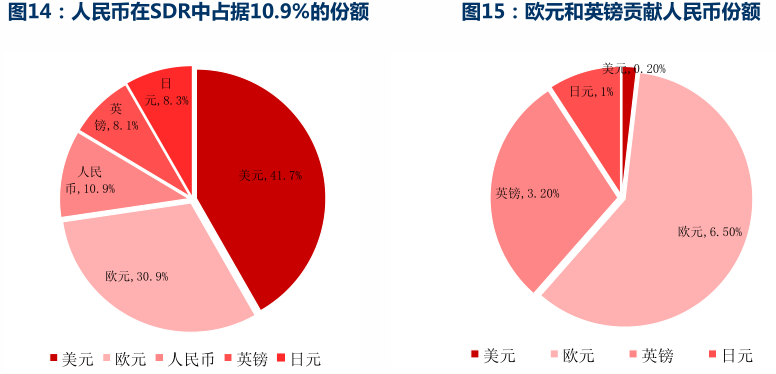

人民币国际化将增加对中国资产配置需求

人民币国际化将增加对中国资产配置需求随着人民币被纳入SDR,人民币国际化迈出关键一步。2016年是人民币国际化元年,未来将进一步增加国际资本对于人民币资产的配置需求,预计A股未来纳入MSCI(明晟指数)后,将增加8000亿美元的国际配置需求。

股票供给增加会对市场造成显著影响

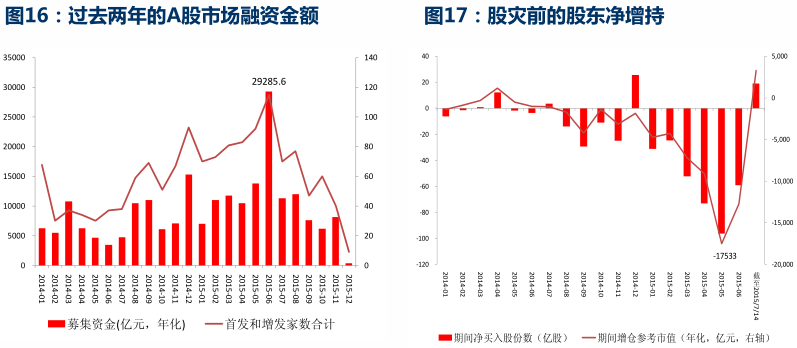

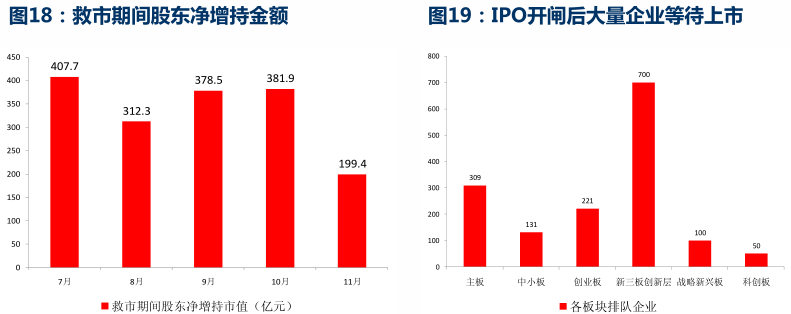

股票的供给与股东的增减持是影响市场走势的重要因素。一般而言,融资金额和股东净减持金额会随着市场上涨而上升。在2015年5月,股东净减持的金额达到年化1.7万亿元以上,而在随后的6月份,随着市场涨到5100点以上,IPO及增发的年化融资额接近3万亿。

股票供给增加会对市场造成显著影响

救市期间股东增持金额约在1700亿元左右,考虑到10月份以来的市场上涨,目前这些增持股份市值约在2100亿元左右,未来可能给市场造成较大抛压。在IPO开闸后,A股各板块(主板、中小板、创业板)有约700家排队企业,若按照年均200家的上市速度,则每年IPO的融资金额将达到1200亿元左右。2015年,A股首发和定增并购融资金额达到1.1万亿。

新旧经济分化下的制度变革

中国经济的结构转型已经开始,新旧经济表现分化较为明显。

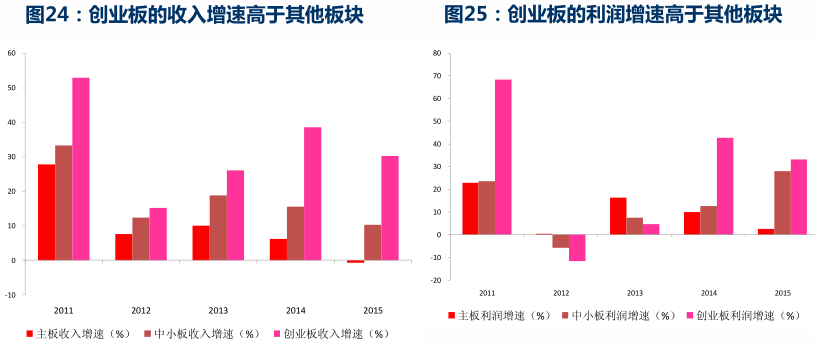

不论是从收入还是从利润来看,新经济企业较为集中的创业板增速都要明显优于主板。

旧经济的企稳回升需要依靠深化改革,国企改革是旧经济拓展新空间的必由之路。

新经济的供给将进一步增加,注册制推出、新三板分层制度落实,都将为结构转型助力。

行业部门增速分化

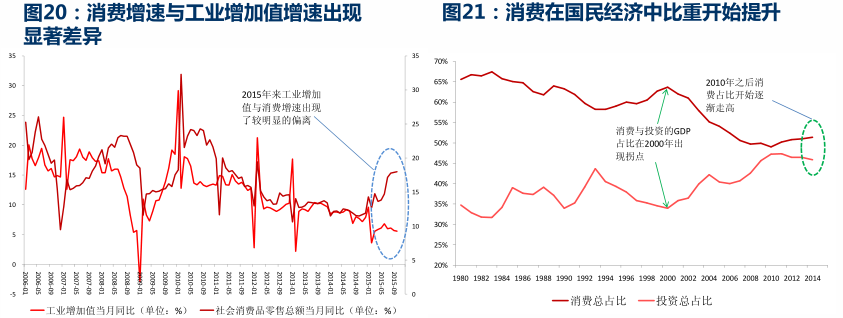

代表旧经济的投资与工业增速下行明显,而代表新经济的消费增速提升。消费占GDP的比重在2010年开始见底回升后,2016年这一比例仍有望继续提升。

行业部门增速分化

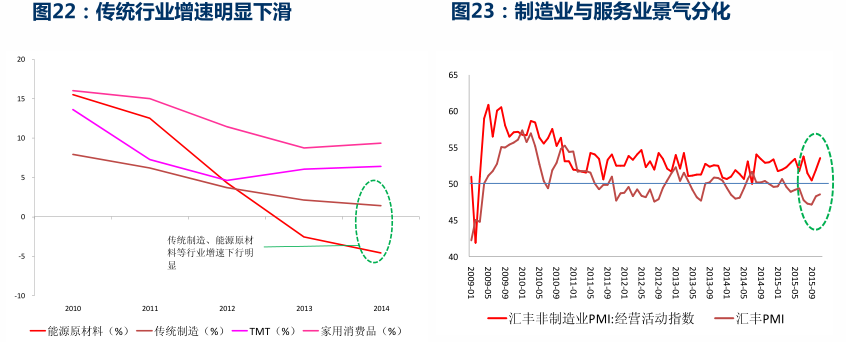

分行业来看,分化主要表现在传统行业的利润增速明显低于新兴行业,而部门分化主要表现在制造业部门的景气度明显低于非制造业部门的景气度。

市场板块基本面差异显著

以新兴产业和民营企业为主的创业板整体业绩显著好于其他板块。不论是收入增速还是利润增速,创业板在近两年的表现都显著优于主板和中小板。虽然创业板的部分业绩来自于外延并购,但这也反映了创业板企业在面临转型困境时具有更多的灵活性。

新与旧的估值差异

由于新兴产业具有较高的增长率,因此也更受资本市场欢迎,市场给予新兴产业板块更高的估值。

制度变革:减法与加法

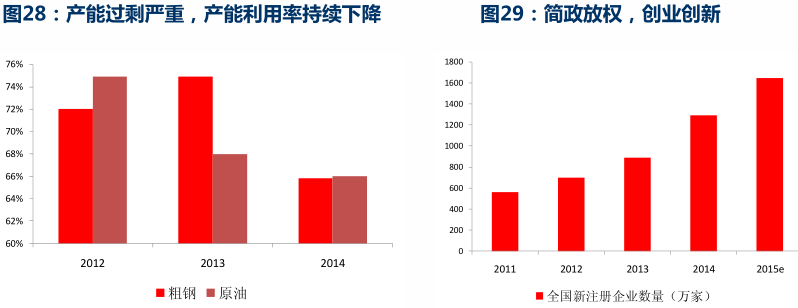

旧产业改善和新产业发展都需要持续推进供给端制度变革:一方面,为加快化解过剩产能,将动用行政手段强制化解过剩产能,国企改革也将进一步推进;另一方面,将继续推动创业创新,增加有效供给,注册制与新三板创新层推出将完善多层次资本市场建设,有助于推动创新、提高直接融资比重、降低经济杠杆率。

旧经济变革:国企改革落地

2015年8月24日,《关于深化国有企业改革的指导意见》出台。

2015年9月23日,《关于国有企业发展混合所有制经济的意见》出台。

2015年10月25日,《关于改革和完善国有资产管理体制的若干意见》出台。

2015年10月31日,《关于加强和改进企业国有资产监督防止国有资产流失的意见》出台。

2015年12月1日,证监会上市公司监管部主任欧阳泽华表示,随着国企改革的不断深入,有望形成新一波的企业并购浪潮。

2016年,国企改革开始落地……

多层次资本市场建设:注册制推出

注册制将在2016年上半年推出,目前共有约700家排队企业。

推动供给端改革必须依靠放活资本市场

注册制推出后,整个企业上市融资的过程将加快,整个经济体的负债率将降低,此举能够最快地盘活整个国家的有效资产,实现金融资源与实体资产的有效对接,最终降低整体经济杠杆率。

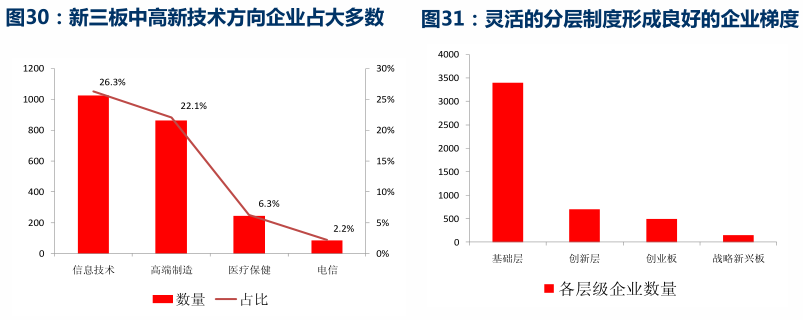

多层次资本市场改革:新三板分层

2016年,新三板改革将持续推进,目前新三板共有4200多家企业挂牌,2016年这一数字有可能突破8000家,庞大的企业数量能够为创新创业提供足够的供给基数。新三板创新层的推出,灵活的标准将吸引大量真正具有创新性的公司入驻,给资本市场带来充足的供给端支撑。实际上,新三板灵活的上市标准,事实上的“注册制”,已经为中国经济提供了大量创新型企业的“供给”。

发送好友:http://www.sixwl.com/hk/yaowen/196060.html

更多信息请浏览:第六代财富网 www.sixwl.com

妖娆蛇女魅惑王者

妖娆蛇女魅惑王者 时尚跑车共舞 酷似杨丞琳的奔驰车

时尚跑车共舞 酷似杨丞琳的奔驰车 这20种大便你拉过多少

这20种大便你拉过多少 艺术家画男女高潮

艺术家画男女高潮 安倍晋三正式当选

安倍晋三正式当选 36岁辣妈拒绝“脱

36岁辣妈拒绝“脱 世界各地共同庆祝

世界各地共同庆祝 兰州降雪致铁路中

兰州降雪致铁路中